¿Cómo paga Luchin? Informe del Sistema de Pagos del Banco Central de Chile 2023 - 2025.

Luchín tiene treinta y algo años, es papá primerizo y fan del pan hallulla de la esquina. Entre 2023 y 2025 su forma de pagar cambió. No fue por moda: más bien fue el mercado y el ecosistema de medios de pagos lo hizo.

2023

En 2023, Luchín veía que pocos vecinos pagaban con billetes o monedas en el almacén. Y no fue porque se hubieran acabado… más bien, el efectivo que se acumuló en la pandemia quedó guardado bajo el colchón. Un dato clave: entre fines de 2019 y 2021, la cantidad total de efectivo en manos del público (personas + empresas) más lo que los bancos mantienen en caja para responder retiros —es decir, el stock público de billetes— subió 93%, pasando de 5% a 7,8% del PIB. Más billetes impresos, pero no más vuelto en la caja: piola para ahorrar, poco práctico para pagar.

Al mismo tiempo, Luchín empezó a cachar que en otros almacenes y bazares aparecían más maquinitas de pago (POS), y no solo la roja tradicional de Transbank. La apertura del sistema al modelo de cuatro partes (con emisores, adquirentes, subadquirentes y marcas separados) y las regulación de las tasas de intercambio, permitió que entraran más jugadores y eso disparó la aceptación en el comercio físico. El efecto fue claro: más competencia, más máquinas en el barrio y más opciones para pagar con tarjeta.

A Luchín le encantaba sacarle el jugo a las promos de su banco: el 2x1 en cafés, el descuento en el almuerzo del viernes y las millas para soñar con un viajecito. Pero en 2023 empezó a notar que esos beneficios se achicaban. ¿La razón? Se fijó el cronograma para bajar los límites máximos de las tasas de intercambio (TI): tras la primera reducción en octubre de 2023, la ruta original apuntaba a 0,35% en débito y 0,8% en crédito y prepago. Ojo: en septiembre de 2024 el Comité TI decidió pausar la segunda baja y mantuvo temporalmente 0,50% (débito), 1,14% (crédito) y 0,94% (prepago). Fome para el comercio que esperaba un alivio inmediato en costos, y fome también para Luchín, que se quedó con menos “premios” de su banco.

👀 En simple: “Cada vez que Luchín paga con tarjeta, el comercio paga una comisión llamada merchant discount. Esa comisión se reparte entre tres: una parte se la queda el adquirente (la empresa que le da la máquina al comercio), otra parte -la más grande- va al banco del cliente como Tasa de Intercambio (TI), y otra se la llevan las marcas (Visa, Mastercard, etc.) como fee de marca. Es un costo clave para el comercio, porque de ahí dependen lo que paga por aceptar tarjetas y, al mismo tiempo, cómo los bancos financian promos y beneficios.”.

El último hecho que marcó a Luchín en 2023 fue cuando, con la guagua ya dormida y el celular en la mano, leyó titulares sobre “finanzas abiertas” e “iniciadores de pago”. El tema que cambia (radicalmente) la forma de hacer finanzas en Chile, abrir los datos y operaciones bancarias —siempre con consentimiento— para que surjan más opciones y beneficios para la persona. Pero no se queda ahí: este cambio también transformará cómo Luchín se comunica con su banco, pide un crédito o revisa el saldo de su tarjeta de crédito, todo desde plataformas externas pero seguras. La Comisión para el Mercado Financiero (CMF) —el regulador financiero en Chile, que supervisa bancos, fintech, seguros y valores— publicó en julio de 2024 la norma general: 24 meses para que la infraestructura quede lista y después etapas de 18 meses por grupos (partiendo por bancos y emisores)... o sea todo debería estar listo el 2028.

2024

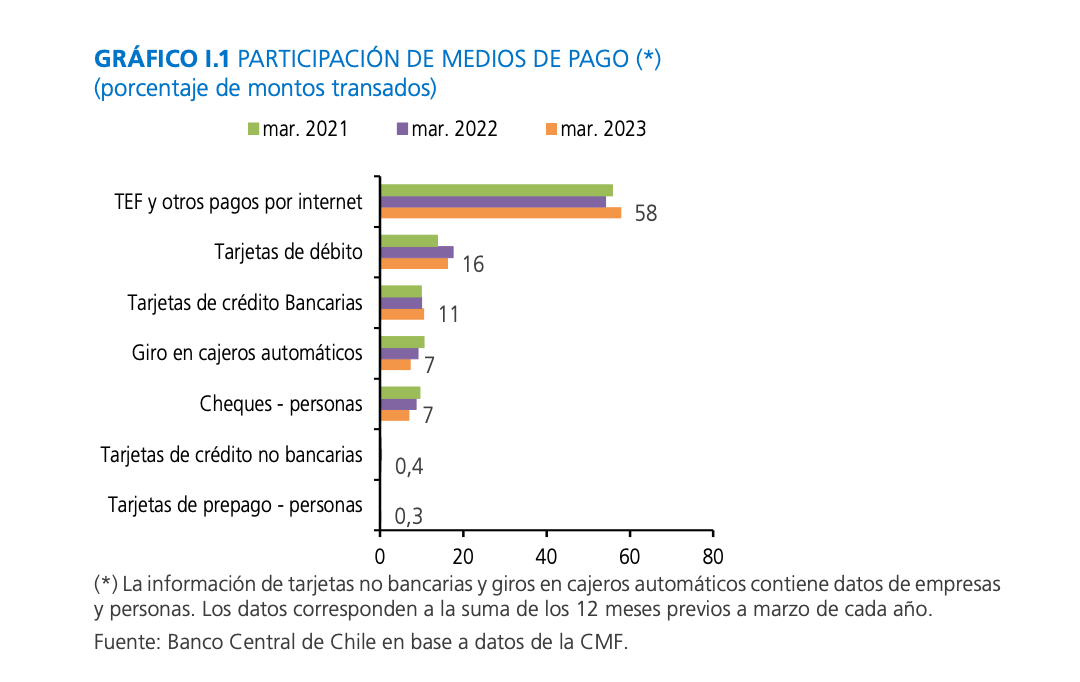

En 2024, Luchín ya casi ni llevaba efectivo consigo. Un viernes en el supermercado, pasó la tarjeta en la caja y listo. No era solo él: a marzo, el 66% del consumo de los hogares en Chile se pagó con tarjetas (débito, crédito o prepago). Y si sumas transferencias (TEF), el año cerró con 315 pagos digitales por persona, mientras que el 2023 eran 250. En el cotidiano esto se tradujo en que hasta para comprarse una bebida o un completo, la mayoría usaba medios digitales.

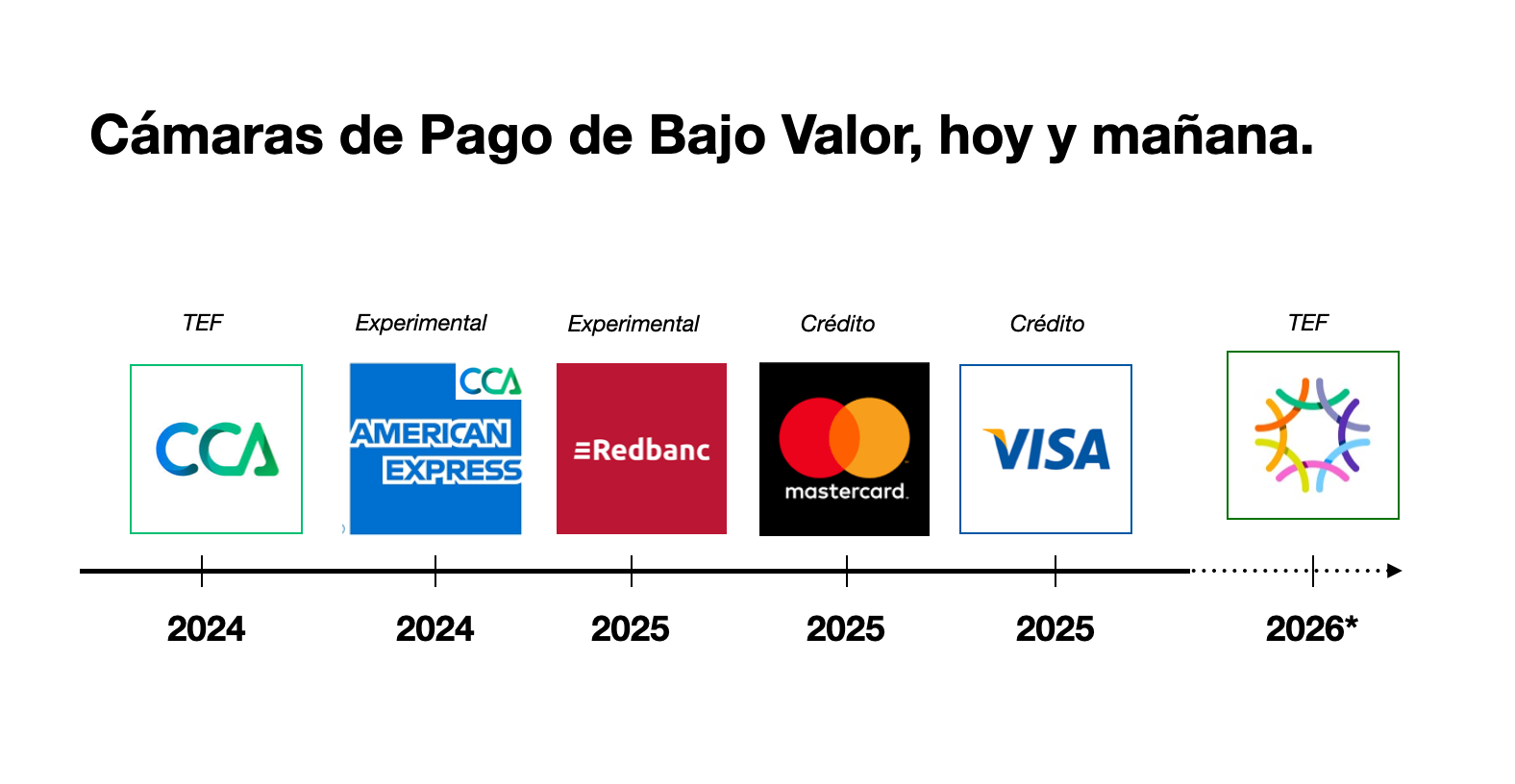

Mientras preparaba la cena, Luchín escuchó un podcast donde Francisco Larraín de Shinkansen hablaba de las nuevas “cañerías” del sistema de pagos: la puesta en marcha de la Cámara de Pago de Bajo Valor (CPBV según la Ley 21.521) para transacciones bancarias entre personas y comercios, y una cámara de alto valor para operaciones peso–dólar, ambas conectadas al LBTR del Banco Central.

🚨 Importante: Esta conexión es clave, porque el LBTR funciona como el notario digital de los bancos: todos tienen una cuenta en el Banco Central y ahí se registran los pagos grandes entre ellos, uno por uno y al instante. Así, si Luchín transfiere desde su banco a un amigo en otro, el LBTR garantiza que la plata pasó realmente de un banco al otro. Para más detalle esta super el artículo de Diana “Las nuevas Cámaras de Pago de Bajo Valor: Visa y Mastercard” en el Blog de Shinkansen.

Un par de días después, Luchín pagó la cuota del curso de su hijo por medio de una transferencia. Y no es menor: en 2024 las transacciones bancarias explicaron el 69% del valor de los pagos digitales, con 837 millones de operaciones en 12 meses. Los tickets promedio bajaron, porque ahora estas transferencias no eran solo para el arriendo o gastos grandes: también servían para compras del día a día como la pizza con los amigos.

Luchín es un tipo reflexivo, y se pregunta por qué no puede pagar con el mismo QR en todos lados. En el kiosco de la esquina le funcionaba el de BancoEstado (RutPay) —barato para el comercio y rápido para él—, pero sabía que en un supermercado grande ese mismo código no le serviría.

UFFF, sin interoperabilidad entre bancos y comercios, el QR no va a despegar jamás...

Además, Luchín usaba su prepago Prex cada vez más, y justo esa semana leyó que la Corte Suprema dictaminó que los comercios deben aplicar la regla Honor All Products: es decir, no pueden discriminar entre tarjetas prepago y otras de la misma marca. Una señal clara de que avanzar en interoperabilidad —y sumar a las prepagos— ya no es solo una idea tecnológica, sino también una obligación legal.

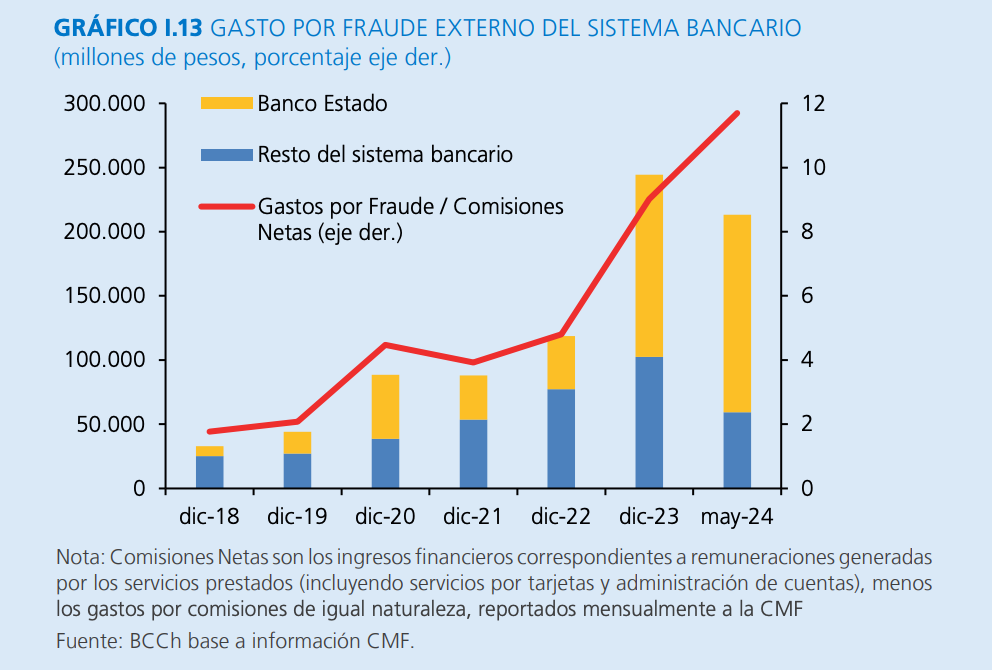

Y como si fuera poco, 2024 también le dejó una lección amarga: cayó en una página clonada comprando zapatillas. Después se enteró que no estaba solo: en 2023 el fraude digital se había duplicado y por eso en 2024 se ajustó la Ley 20.009. Con los cambios, las denuncias bajaron en abril y mayo, pero el tema siguió tenso. Desde entonces, Luchín repite su propio mantra: candado en el sitio, doble factor… y ojo con las ofertas demasiado buenas para ser ciertas.

2025

En 2025, Luchín paga todo con su celular, y en todo Chile ocurre lo mismo. Las cifras son claras: se han realizado en promedio 374 pagos digitales por persona, un 18,4 % más que en 2024. La tarjeta que domina es la de débito: concentra el 78 % de las compras con tarjeta por número de operaciones y el 65 % por monto. Las tarjetas prepago, aunque aun son pocas, se han disparado 213% interanual y ya explican el 4,3 % del total de transacciones con tarjeta. Además, el ecosistema suma casi 12 millones de tarjetas no bancarias vigentes y 14 emisores.

Cuando Luchín transfiere a sus contactos o paga un servicio, lo hace con transferencias bancarias (TEF). En los últimos 12 meses muchos compatriotas hicieron lo mismo (sumaron 989 millones de transacciones, por US$246 mil millones). La curva sigue subiendo: hay más operaciones (un 20% más que el año anterior) y tickets promedio más bajos, porque la TEF dejó de ser solo para arriendos o cuentas grandes; hoy también paga las compras chicas del día a día, al tiro y desde el celular.

Otra novedad que sorprendió a Luchín es que podrá pagar el metro y la micro (transporte público) con tarjetas abiertas sin contacto (o con el wallet), con validación offline y conciliación posterior. Es el esquema “open loop” que ya se ve en otras ciudades, y el BCCh anunció la normativa definitiva para este trimestre... se vienen cositas. Además, MetroMUV (antes MetroPago), la filial de Metro, recibió luz verde de la CMF para operar como emisor no bancario de prepago y lanzará su propia tarjeta. Este proyecto es muy entretenido, incluso Shinkansen esta conectando su gateway a MetroMUV para acelerar la integración con la CCA.

Luchín también se enteró que Visa y Mastercard crearon sus propias Cámaras de Pago de Bajo Valor (CPBV) para compensar los pagos con tarjeta y operar formalmente bajo la Ley 21.521 y la regulación del Banco Central de Chile, pero no nos equivoquemos, estas cámaras no son la misma “cámara de transferencias” (como CCA, Redbank o la futura cámara Shinkansen), son autopistas separadas. Para Luchín esto es transparente en el día a día: su pago pasa igual, pero el ecosistema gana seguridad, trazabilidad y competencia.

A modo de anécdota, cuando tenía 20, a Luchín le ofrecieron comprar bitcoins y no pescó: no había reglas claras y le sonó volado. Hoy el tema cambió de cancha: el Banco Central incluyó en su ISiP 2025 un recuadro sobre Moneda Digital de Banco Central (MDBC) —un “peso digital” emitido por el BCCh, no una cripto privada— y desde junio de 2025 inició pruebas de concepto para ver si vale la pena emitirla, cómo se integraría con el LBTR y con las cámaras de pago y qué tecnologías (como DLT) sirven mejor. En simple: el BCCh explora beneficios (eficiencia, competencia, resiliencia) y riesgos, sin prometer fecha de emisión. Pero solo con que el BCCh ya lo tenga en el tablero, a Luchín le queda claro que el futuro de los pagos en Chile también puede ser “peso digital” y regulado, no solo tarjetas y transferencias.

🪰 Por si las moscas : “MDBC no es igual al Bitcoin. La MDBC sería dinero del BCCh (como un billete, pero digital y regulado); Bitcoin es un activo privado y su tratamiento en Chile va por otras reglas (Ley Fintec y normativas CMF), no como moneda del BCCh”.

...

La última vez que ví a Luchín estaba algo afligido.

Me contó que cortó su tarjeta de coordenadas porque el banco avisó que las eliminarían y luego…postergaron la medida.

Quedó sin poder transferir y terminó en la sucursal pidiendo una solución y le activaron su 2FA con una aplicación en el celular. Bien la autenticación reforzada (2FA), pero la transición tecnológica debe cuidar al usuario.

¿O no?

Gracias.