La operación de pago define la experiencia de tu producto

"¿Dónde está mi plata?"

Esa fue la primera pregunta que recibió el equipo de soporte a las 8:04 AM un lunes. Y no paró. Usuarios escribiendo por todos los canales, mensajes en redes sociales, un pequeño incendio porque los pagos del día anterior no habían llegado.

El equipo de tesorería de esa empresa —una fintech que mueve miles de pagos diarios— tuvo que revisar manualmente cada transacción. Eran tantas que tuvieron que meter a gente de otras áreas para ayudar. Un caos.

Y todo por algo que, en teoría, era “obvio”: que la plata llegue rápido y sin complicaciones.

Pero lo obvio, muchas veces, no se prioriza. Se asume que va a funcionar. Que “ya lo tenemos resuelto”. Hasta que un día no funciona… y se cae todo.

Lo que pasa cuando el dinero no llega

Les cuento la historia de la experiencia de un cliente cuando un pago de apenas 80 mil pesos no se procesó a tiempo. Era una devolución por una inversión cancelada. El usuario llevaba menos de 48 horas en la plataforma. Estaba probando.

Ese retraso le bastó para cerrar la cuenta. Nunca más volvió. Y, lo peor, escribió un hilo en Linkedin donde otros usuarios empezaron a compartir historias parecidas. Aunque no eran masivas, el daño estaba hecho. La percepción de confianza se había quebrado.

Después, cuando el equipo de tesorería y operaciones entró a revisar, entendieron qué había pasado:

El pago se había quedado en un paso intermedio del flujo, y nadie tenía visibilidad clara de que no había salido. Lo peor fue que el usuario tampoco lo sabía.

Este caso me marcó. Porque no era un problema técnico grave. Era simplemente falta de trazabilidad y de automatización en el proceso de pagos salientes. Algo que, en teoría, también era “obvio”.

¿Por qué los payouts son tan críticos?

Cuando uno piensa en “experiencia de usuario”, suele pensar en onboarding, en un buen dashboard o en la UX de una app. Pero rara vez se habla de la experiencia del egreso de la plata.

Y ahí hay una oportunidad gigantesca.

Porque la plata que entra, entra con expectativa. Pero la que sale, sale con exigencia.

Ya sea una devolución, un retiro, un préstamo aprobado o el pago de una factura, ese momento es el más sensible del ciclo.

Es donde el usuario está mirando con lupa. Esperando que todo funcione. Y si no pasa, no hay diseño ni storytelling que salve la relación.

Y no se trata solo de usuarios finales. Pensemos, por ejemplo, en un proveedor que necesita cobrar una factura para poder pagar sueldos, reponer stock o simplemente seguir operando. No puede esperar días. La liquidez, o la disponibilidad inmediata del dinero, es fundamental.

Por eso existe el factoring, ¿verdad? Actualmente, muchos de ellos —como Xepelin, Chita, Simplilatam, Wherex y varios más— utilizan soluciones como la de Shinkansen, donde el dinero se libera en segundos o minutos, incluso en horarios inusuales, como un domingo por la noche. Esto les permite entregar a sus clientes la rapidez que necesitan para que las empresas sigan funcionando sin interrupciones, evitando costosas paradas operativas.

La confianza como activo principal

Cuando trabajamos con Buda, nos contaron algo muy potente:

La confianza es su principal activo. Y esa confianza se valida cada vez que un usuario pide retirar su plata… y le llega al tiro.

La oportunidad era cambiar retiros que tomaban horas por una experiencia de pocos segundos, para que ningún usuario —ni en su fuero interno ni en redes sociales— tenga que preguntarse: “¿Dónde está mi plata?”.

Después de integrar Shinkansen, los retiros pasaron a ser en tiempo real, incluso los fines de semana. Y eso cambió la percepción por completo. El soporte bajó, las quejas se redujeron, y los usuarios empezaron a confiar más en la plataforma.

Buda pasó de tener que explicar confianza a simplemente demostrarla.

¿Y qué pasa dentro de la empresa?

No solo mejora la experiencia de los usuarios. También cambia la vida del equipo de tesorería.

Y lo digo con propiedad, porque lo he visto muchas veces:

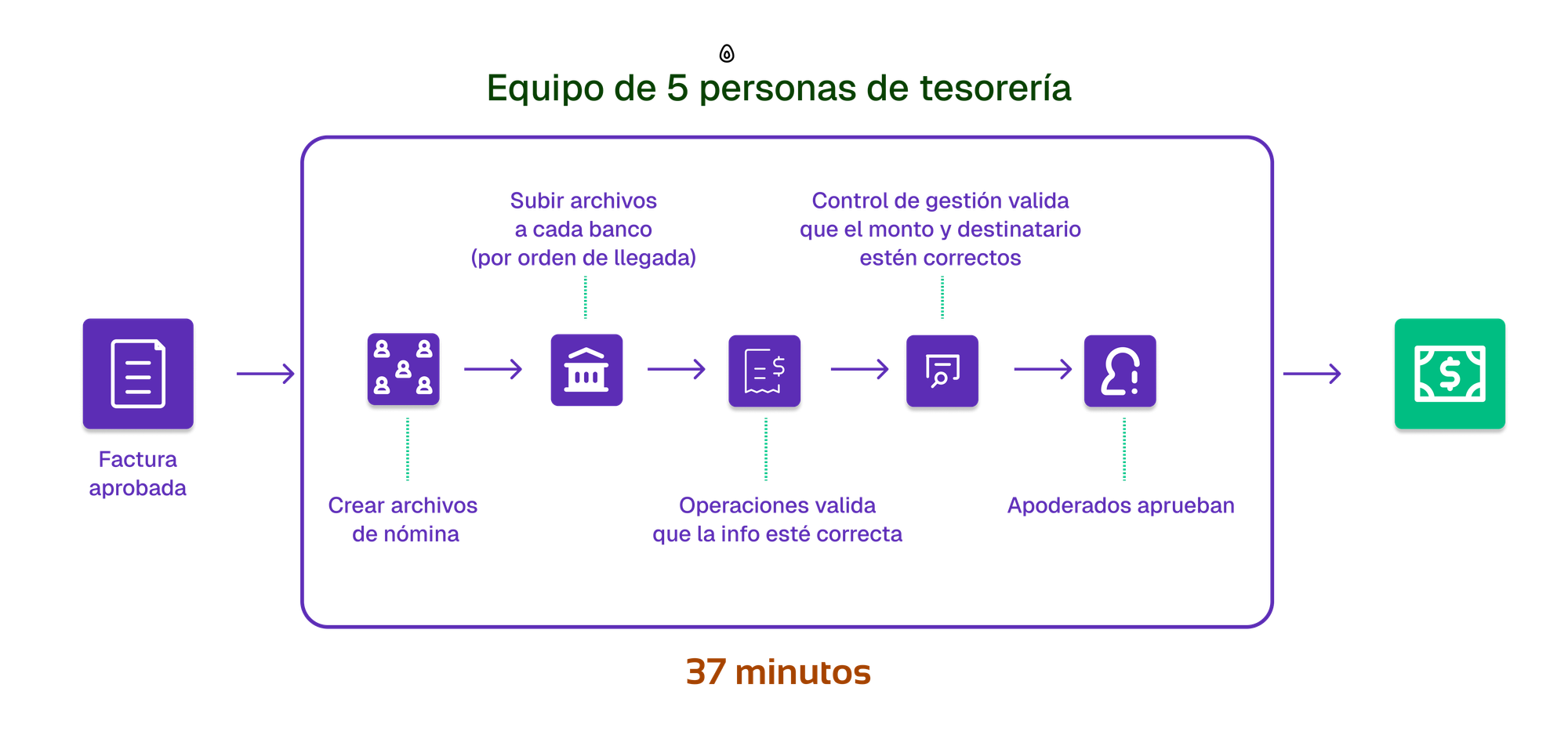

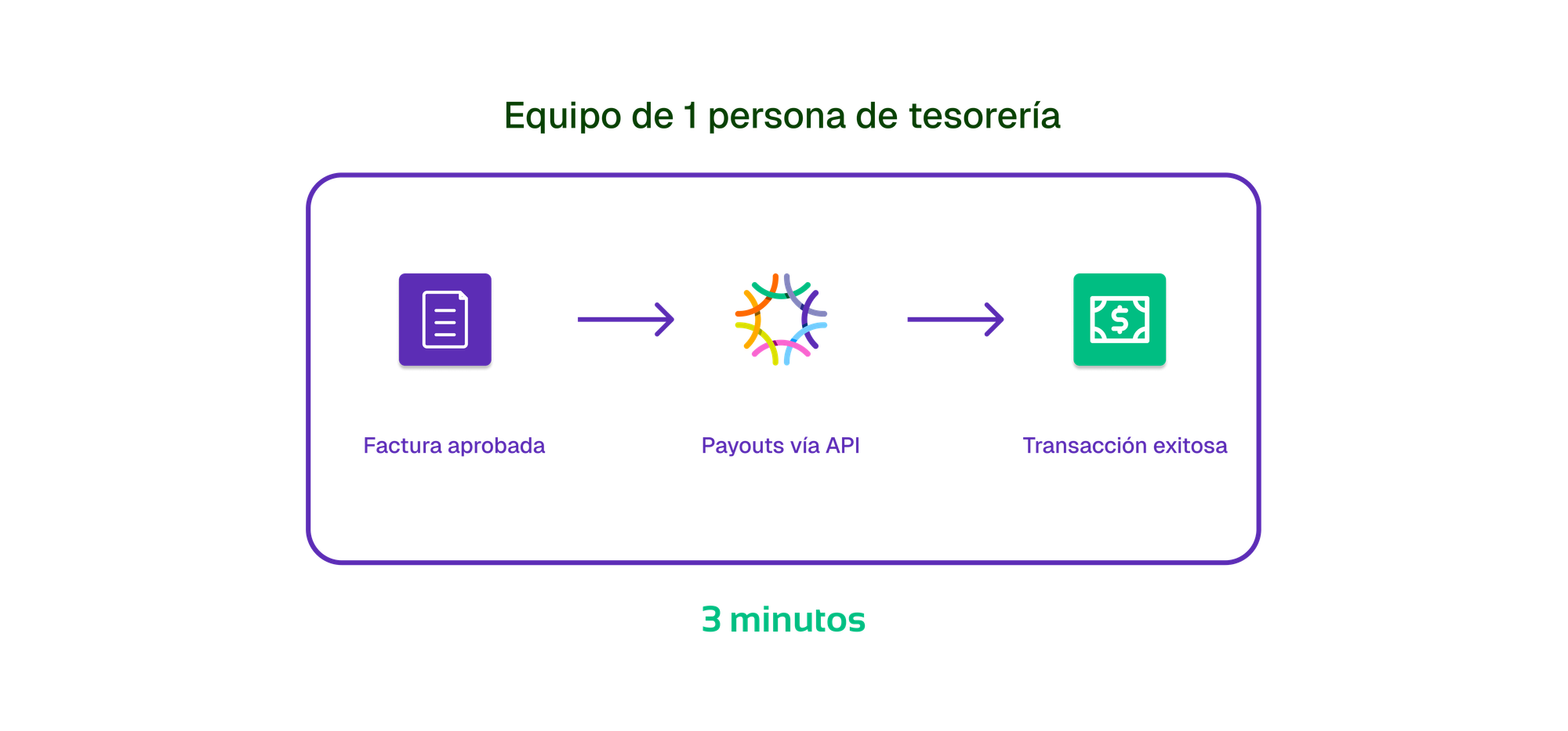

De cada 5 personas que trabajan en manejar pagos, conciliaciones y aprobaciones, ahora es suficiente con 1. Literal. Le pasó a Simplilatam.

Antes tenían un proceso manual con Excel, donde los apoderados tenían que aprobar pagos a mano desde diferentes bancos. Si uno se iba de vacaciones, había que llamar para que entrara desde el celular. Un estrés.

Después de automatizar todo con flujos de pago centralizados, ya no necesitaban perseguir a nadie. Podían programar pagos, revisar trazabilidad, y liberar plata desde una sola plataforma.

Más control, menos errores, menos carga.

Entonces, ¿por qué no se prioriza esto?

Porque parece invisible. No tiene una demo sexy. No se muestra en un pitch deck. No tiene slides con NPS.

Pero cuando falla, se nota.

Y cuando funciona bien… también. Porque el usuario siente una experiencia fluida, sin fricciones. Sabe que la plataforma es confiable. Que la empresa se toma en serio su dinero.

Por eso, cuando nuestros clientes integran Shinkansen, después no se van. Y no porque los amarremos con contratos raros, sino porque se dan cuenta de que moverse rápido y sin fricción cambia todo. Nuestro churn es de 0,17%. Porque cuando el estándar de servicio es "como debería funcionar esto", no hay vuelta atrás.

En resumen

Queremos productos que inspiren confianza.

Y no hay mejor forma de demostrarla que con pagos rápidos, trazables y seguros.

No es magia. Es infraestructura. Es entender que lo obvio —cuando se ejecuta bien— es lo que realmente genera impacto.

Si quieres conversar sobre Shinkansen y más, conversemos aquí