CMF aprueba creación de Shinkansen como primera Cámara de Pagos Fintech

[Este post fue publicado inicalmente en el Fintualist] Hay algo que no muchas personas saben: todo lo que pasa por detrás cuando uno hace una transferencia electrónica de fondos entre distintos bancos, cooperativas o prepagos, depende de una Cámara de Pagos de Bajo Valor (CPBV).

Hasta ahora, sólo una empresa funcionaba como Cámara de Pagos: el Centro de Compensación Automatizado (CCA), del Banco de Chile, Santander y BCI.

Pero esta semana la Comisión para el Mercado Financiero (CMF) autorizó que Shinkansen se convirtiera en una nueva Cámara de Pagos de Bajo Valor, pasando a ser la primera Cámara de Pagos Fintech de Chile.

Pero veamos en detalle cómo funciona una Cámara de Pagos de Bajo Valor. Lo primero es considerar algo que puede sonar extraño, pero que hace mucho sentido: la plata es un dato. Es literalmente un dato en una base de datos de un banco o de quien sea que custodie esa plata (también puede ser un billete o una moneda, pero en Chile más del 80% del dinero está en cuentas y no en monedas o billetes).

Y esa plata cuando se mueve viaja por “carreteras” o “rieles” que mueven esa información de una institución financiera a otra. Esas carreteras existen en todo el mundo y se conocen como Automated Clearing Houses (ACH).

En Chile recientemente fueron reguladas por el Banco Central con el nombre de “Cámaras de Pago de Bajo Valor” (CPBV) y Shinkansen acaba de ser autorizada por la CMF para crearse y ahora debe obtener una segunda autorización para funcionar como la segunda carretera de transferencias.

Entonces, de nuevo: ¿qué es una Cámara de Pagos? Es una sociedad que facilita los movimientos de dinero entre entidades financieras (Bancos, Cooperativas, prepagos u operadores de tarjeta) a través de la comunicación, aceptación y posterior liquidación de las transferencias entre los clientes de esas entidades.

En términos coloquiales, es el back office de todo lo que sucede cuando alguien hace una transferencia. Cada vez que una persona o una empresa quieren enviar una transferencia, se gatillan una serie de procesos que permiten a las instituciones financieras comunicar, aceptar y liquidar ese movimiento de dinero.

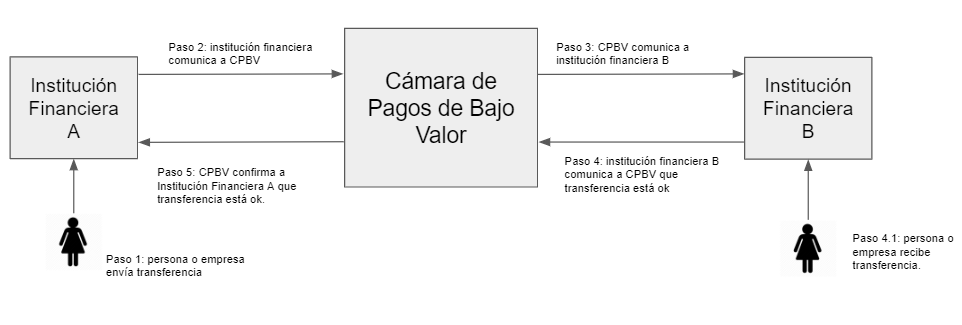

Por ejemplo, si eres cliente del Banco Bice y envías plata a través de una transferencia a un cliente del Banco Estado, el Banco Bice envía un mensaje a la Cámara de Pagos, ésta lo envía al Banco Estado, después recibe la respuesta del Banco Estado y finalmente se la comunica al Banco Bice. Todo esto pasa muy rápido y permite asegurar que los datos de la transferencia estén correctos y los saldos de origen y destino en equilibrio, tal como se muestra en la figura 1.

Paso 1: persona o empresa envía transferencia,

Paso 2: Institución Financiera A comunica información de transferencia a CPBV

Paso 3: CPBV comunica transferencia a Institución Financiera B.

Paso 4: Institución Financiera B comunica a CPBV que transferencia está ok.

Paso 4.1: Institución Financiera B abona cuenta de persona o empresa destinataria de la transferencia.

Paso 5: CPBV comunica que transferencia está ok a Institución Financiera A.

Esto puede sonar enredado, pero en realidad no es más que un simple intercambio de mensajes entre instituciones, facilitado por otra institución que define reglas y estándares.

Suena un poco loco, pero con sólo un mensaje de texto, el dinero se mueve. Y en pocos segundos el destinatario tiene los recursos disponibles para pagar sueldos, comprar una acción o comerse un helado.

Desde el punto de vista de las personas o empresas que envían y reciben plata, la transferencia efectivamente se ejecutó con un mensaje de texto y en pocos segundos.

Sin embargo, desde el punto de vista de las instituciones financieras, la transferencia genera una deuda al banco que envía y una acreencia al que recibe. Como en la práctica las transferencias son muchas y van desde A hacia B, y desde B hacia A, y desde A hacia C, las Cámaras de Pago cumplen un rol central en registrar y facilitar el pago de esas deudas a través de distintos mecanismos (el pago de esas deudas se conoce como liquidación o clearing, de ahí el nombre “ACH” o Automated Clearing House que reciben las Cámaras de Pago en muchos países).

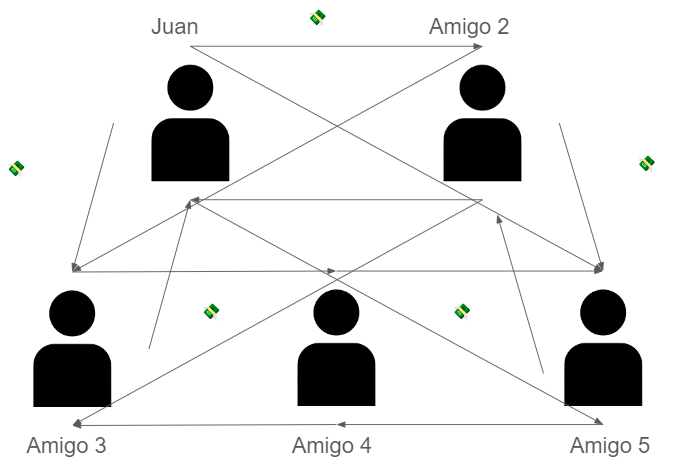

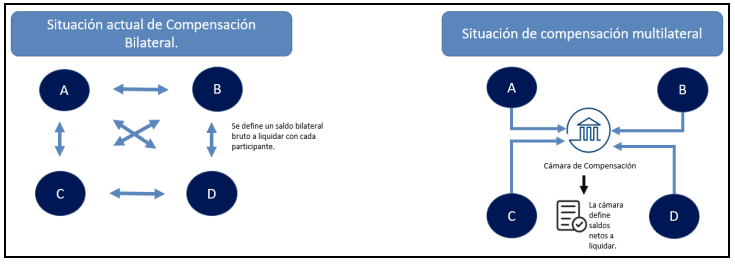

Hasta hace poco, el pago de esa deuda entre instituciones financieras se realizaba en Chile de manera bilateral y en términos brutos.

Bilateral porque cada institución financiera realizaba un pago a cada una de las otras instituciones financieras para liquidar su deuda. Y bruta porque también recibía un pago de cada una de las instituciones financieras sin primero “netear” o compensar los montos que debía con los que le debían.

Imaginen que 5 amigos hacen un asado y cada uno compra algo (y deciden repartir los costos en partes iguales). Con el sistema bilateral bruto, para saldar las deudas, cada uno de los 5 amigos debe realizar 4 transferencias para saldar su deuda con cada uno de los participantes del asado (Juan le paga ⅕ de las bebidas al Amigo 2, el mismo Juan le paga ⅕ de la carne a Amigo 3, etc.).

Además, al ser bruto, el Amigo 2, 3, 4 y 5, le pagan cada uno ⅕ de los choripanes que compró Juan. En la figura de abajo intento dibujar este asado donde cada flecha es una transferencia para saldar las deudas. El dibujo no es muy lindo (y el sistema bilateral bruto tampoco).

Además del cacho de tener que hacer tantas transferencias, resulta que la deuda total del sistema es alta y eso tiene riesgos financieros asociados.

Con la nueva normativa emitida por el Banco Central, se impulsan alternativas de liquidación más eficientes, como la “compensación neta multilateral”, que básicamente permite que se compensen todas las deudas y sólo se hagan los pagos de aquellas instituciones que tienen saldos netos deudores (¿han ocupado alguna vez Splitwise? es exactamente eso).

Esto se puede ver en la figura 2, en un dibujo realizado por el propio Banco Central.

Además de la compensación, las Cámaras de Pago facilitan la “liquidación” de las deudas. Liquidar una deuda es pagar una deuda completamente. Más de alguno ya se habrá preguntado cómo se liquidan esas deudas entre instituciones financieras, porque no suena muy moderno ni eficiente liquidar esas deudas en efectivo ni tampoco con cheques.

Nos van quedando las transferencias electrónicas, pero convengamos que suena algo recursivo liquidar las deudas de las transferencias a través de transferencias que generan nuevas deudas. Para evitar ese problema, las deudas entre instituciones financieras se liquidan desde los fondos que cada una de esas instituciones tiene en cuentas corrientes en el Banco Central. Ese proceso ocurre a través de un sistema denominado “Liquidación Bruta en Tiempo Real” o LBTR.A propósito, la liquidación de la Cámara de Cheques -sí, existe una institución financiera regulada que compensa y liquida los cheques entre bancos- también se hace a través del Sistema LBTR. En este post, el CEO de Shinkansen, Leo Soto, nos cuenta un poco más sobre cómo el dinero es en realidad una deuda y el Banco Central administra esas deudas entre Bancos.

¿Por qué en Shinkansen nos regulamos como Cámara?

Por 3 razones:

- Las transferencias electrónicas crecen de manera exponencial en Chile y en el mundo, y las Fintech tienen una ventaja para liderar ese crecimiento.

Son más de 15 los años en que el número de transferencias crece a tasas por sobre 25% en Chile. Un sistema de pagos para personas y empresas que es barato y ágil, con costos considerablemente menores a los del efectivo o las tarjetas. Cuando un comercio recibe un pago con tarjeta le descuentan algo que puede ser cercano al 3% del valor de la compra. Si el margen del comercio es de 15%, el medio de pago le está quitando el 20% de su margen 😯. Ahí es donde las transferencias cuenta a cuenta pueden marcar la diferencia.

Esta tendencia no es solo chilena: PIX en Brasil, UPI en India, FedNow en Estados Unidos o SPEI en México, son sistemas o infraestructuras que crecen e introducen permanentemente innovaciones con impactos enormes en la inclusión financiera. Por eso vemos un boom tras otro en el uso de las transferencias electrónicas.

Además, este tipo de infraestructura resulta esencial para que las fintech puedan introducir innovación, competencia e inclusión al mercado financiero. A pesar de sus vaivenes en los últimos años, las fintech mantienen una posición privilegiada para aprovechar la infraestructura tecnológica del dinero digital.

Con infraestructura financiera para hacer transferencias cuyo uso crece a tasas exponenciales, y un mundo fintech con las herramientas para aprovechar ese boom, en Shinkansen estamos convencidos que hay una gran oportunidad y queremos estar en el lugar preciso en el momento adecuado.

- Nuestra Visión: el dinero es un dato

La segunda razón para regularse como Cámara es la tremenda oportunidad que esa plataforma nos da para llevar nuestra visión a la práctica. El dinero es un dato. Hasta ahí no hay mucha controversia. Lo interesante es pensar en cuáles son las consecuencias de que el dinero sea un dato y el potencial de innovación que eso genera.

Los datos se mueven de manera instantánea, se utilizan por softwares de manera automática, y se integran en procesos como insumos para tomar decisiones o se generan como resultados de un proceso. En la medida que el dinero se vuelve programable, las eficiencias y posibilidades son enormes: manejos eficientes de tesorería, automatización de procesos y herramientas para crear nuevos productos o servicios financieros que lleguen a toda la población gracias a costos muy bajos. Y desde una Cámara de Pagos podemos acelerar este proceso.

- Porque queremos innovar

Vamos a incorporar nueva tecnología que facilitará la innovación. Lo haremos en dos etapas y vuelvo a la analogía de las Cámaras como carreteras:

Por esta carretera pasan los bancos y cada vez se suman nuevos actores como fintechs, adquirentes, cooperativas e inclusos cajas de compensación.

La primera etapa consistirá en hacerle la vida más fácil a esos nuevos actores que podrán ahorrar tiempo y dinero al usar nuestra carretera. No es una carretera que use directamente el cliente final, pero poder viajar más rápido o pagar menos peajes sí trae consecuencias positivas para el consumidor final que recibe mejores servicios financieros.

La segunda etapa consiste derechamente en introducir innovación a nivel de infraestructura. Ya no es sólo tener una buena carretera con peajes baratos, si no pensar derechamente en una nueva forma de transporte. Entre esas innovaciones que vamos a facilitar están:

- Introducir el pago a número de celular o pagos a número de RUT.

- Digitalizar los Pagos Automáticos de Cuentas (PAC) con débitos directos, digitales e instantáneos. Hoy firmar un PAC es un proceso manual y lento que no entrega certeza a ninguna de las partes.

- Flexibilizar los topes de 5 o 7 millones que en términos reales son cada vez menores. ¿Por qué el tope de una transferencia sigue siendo 5 o 7 millones de pesos y entonces hasta un cheque llega más rápido que esperar al otro día para hacer otra transferencia?

- Facilitar y promover nuevos protocolos para iniciadores de pago, de manera potenciar las transferencias cuenta a cuenta que son el medio de pago más barato para los comercios.

En definitiva, en Shinkansen nos regulamos como Cámara porque vemos un mercado que crece de manera exponencial, porque vemos una oportunidad concreta para plasmar nuestra visión de que el dinero es un dato, y porque queremos innovar en un mundo que hace años que sigue estático.

Así, esperamos que pronto el dinero ya no solo pueda viajar por carreteras tradicionales sino también por los rieles rápidos y modernos de Shinkansen. De ahí el origen de nuestro emprendimiento: el famoso tren bala japonés -conocido como Shinkansen- significa literalmente un nuevo riel y nosotros estamos creando nuevos rieles para que el dinero se mueva a la velocidad de internet.