¿Cuánto cuesta mover plata entre bancos en 🇨🇱? ¿Y qué cambios vienen? (Edición 2022)

¿Cuánto se cobran entre bancos por una transferencia de fondos? — ¿Por qué BancoEstado quiere bloquear a Khipu? — ¿Por qué varios bancos demandaron sin éxito a BancoEstado? — ¿Por qué la cuenta RUT tiene competencia?

Lo creas o no, estas preguntas ☝️ están interconectadas. El hilo conductor es uno de los tres servicios fundamentales de los bancos: mover plata.

Vamos al grano con un dato que algunos ignoran: las transferencias electrónicas de fondos (TEF) no son gratis. Los precios dependerán del banco que uses y dónde tiene cuenta el destinatario. El costo lo paga tu banco al banco de tu destinatario:

- $0 si el destino está en el mismo banco. Esa estuvo fácil.

- $90 pesos casi siempre. Excepto que tengas cuenta en BancoEstado. O tu destinatario esté en BancoEstado.

- $300 pesos si tu banco es grande y el destino tiene cuenta en BancoEstado (o viceversa: tienes cuenta en BancoEstado y el destino, en banco grande).

- $600 pesos si tu banco es mediano y el destino tiene cuenta en BancoEstado (o viceversa).

- $900 pesos si tu banco es chico y el destino tiene cuenta en BancoEstado (o viceversa).

BancoEstado es claramente el bicho raro. No diré el patito feo, porque no siempre será el malo de esta película.

Antes de contar dicha historia, aclaremos algo: los bancos no se mandan transferencias directo unos a otros. Si lo hicieran, para N bancos todos tendrían que crear N-1 integraciones. ¡Súper ineficiente 🤷🏻♂️!

Los bancos contratan-y-son-dueños-del CCA (Centro de Compensación Automatizado) que intermedia las transferencias electrónicas. Y cobra por ello.

Nota al margen: Si la figura del CCA te parece similar a la de Transbank, no andas perdido. Aunque el paralelo está lejos de ser perfecto.

Mientras más transacciones envía o recibe un banco, más barato se le cobra. Es algo común en el mundo financiero y equivale a la venta al por mayor del comercio. Dependiendo del volumen, los bancos le pagan al CCA entre $10 y $100 por transacción en términos gruesos.

(Nuevos actores prepago como Tenpo o Coopeuch operan igual que los bancos a la hora de mandar o recibir transferencias: conectándose al CCA)

Por qué algunas transferencias son más caras

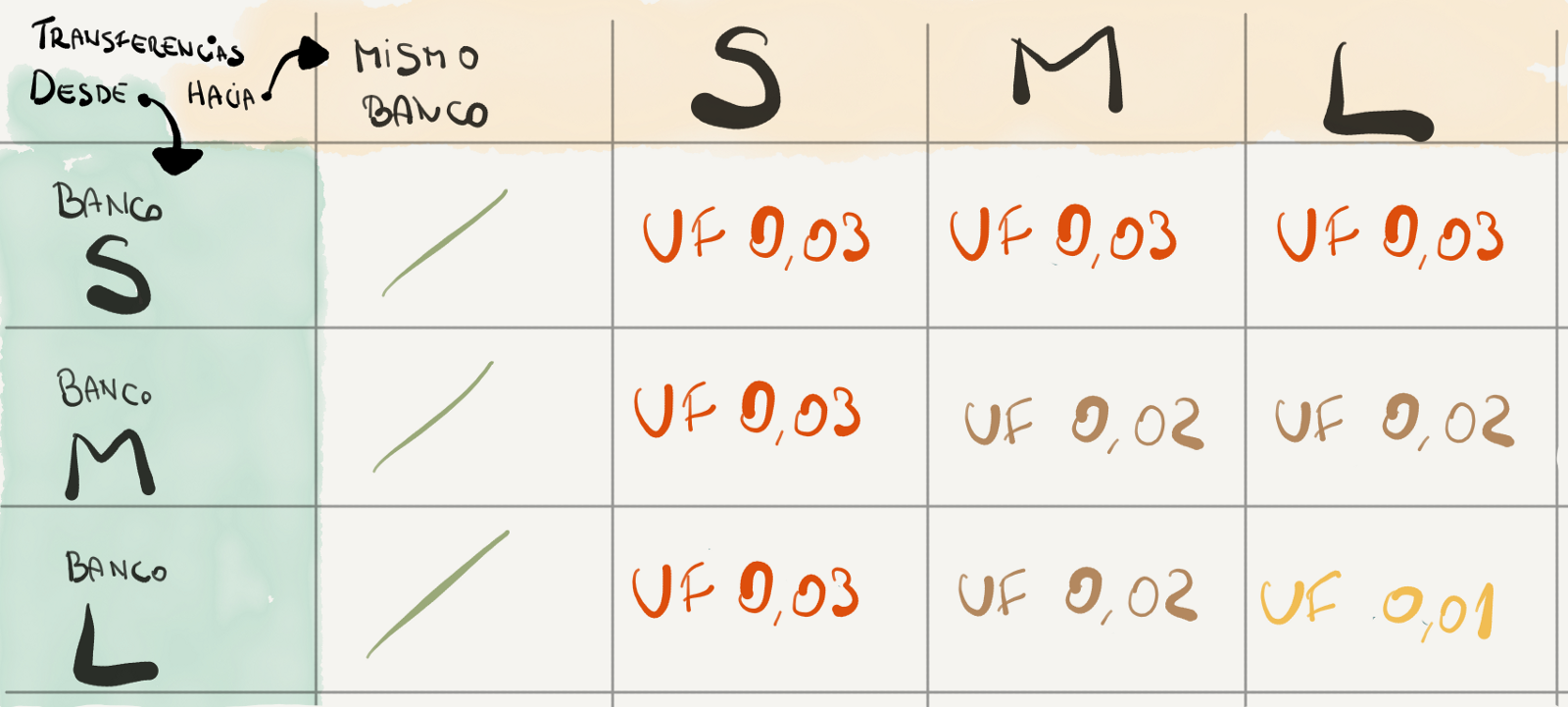

Cuando los bancos crearon el CCA en los 90, fijaron una tarifa que varía según el tamaño de los involucrados:

- 0,01 UF si ambos son grandes.

- 0,02 UF si uno es mediano y el otro, grande o mediano.

- 0,03 UF si uno es chico.

Estas tarifas eran recíprocas, pero más altas para los bancos pequeños. Subyacía la idea de que conectarse a la red de clientes de un banco grande tenía más valor para el banco chico que viceversa.

Llegando los 2000, pasaron varias cosas entretenidas y se desarrollaron las TEF que llegaron a ser 100% en línea poco tiempo después.

Nota al margen: Chile fue pionero en esto hace casi dos décadas atrás. Aún en 2022 hay países donde debes esperar un día o más para que el destinatario vea la plata en su cuenta.

Desde entonces, las transferencias se han vuelto más y más populares. Eso no significa que un banco gaste mucha más plata. Existe un equilibrio: a veces, realiza las transferencias (generando costos) y, otras, las recibe (lo que significa ingresos).

Mientras existió un balance, el crecimiento de las transferencias no fue problema. Cada banco le debía a otro más o menos lo mismo que el otro banco le adeudaba de vuelta.

Pero una innovación lo cambió todo.

La CuentaRUT nació en 2007 y fue un fenómeno impresionante de bancarización: siete de cada 10 usuarios eran clientes de un banco por primera vez.

En paralelo, los otros bancos dejaron de comercializar cuentas vistas para enfocarse en segmentos que les importaban o rentaban más.

Fueron estas estrategias y no la existencia de un monopolio las que explican cómo el grupo sin acceso a cuentas corrientes quedó en manos de BancoEstado.

Con la bancarización masiva, las transferencias se volvieron más atractivas y prácticas para los clientes.

En general, los usuarios CuentaRUT reciben más transferencias que las que envían. Les depositan su sueldo (u otros ingresos) como transferencias, pero retiran efectivo para gastar. Entonces, BancoEstado queda como receptor neto de transferencias y recibe pagos desde los otros bancos. Estos pagos son proporcionales a las tarifas interbancarias inventadas a fines de los 90: entre 0,01 y 0,03 UF.

Quizás no suene hiperrazonable tener tarifas noventeras en pleno siglo XXI. Dado el mayor volumen de transferencias, muchos bancos decidieron redefinir las tarifas. Se pusieron de acuerdo en 2016 en un precio de 0,0028 UFindependiente del tamaño del banco e invitaron a BancoEstado a sumarse a la autorregulación. La tarifa base bajaba entre 72% y 90%.

¿La respuesta de BancoEstado?:

Como receptor neto de transferencias, a BancoEstado no le convenía perder entre 70% y 90% de ingresos. Entonces, rechazó participar de lo que parecía una “encerrona” desde su perspectiva.

Como respuesta, varios bancos demandaron a BancoEstado en el Tribunal de Defensa de la Libre Competencia (TDLC) por su “monopolio de cuentas RUT” y por discriminar precios entre bancos.

El TDLC les respondió que las cuentas vistas no eran un monopolio y que no iba a meterse en los precios acordados entre bancos.

Para mí, es súper entendible que los bancos traten de proteger sus ingresos (o bajar sus costos). Pero BancoEstado pagó costos no triviales por bancarizar a mucha gente que el resto no cubría. Con el desbalance de las transferencias al precio noventero, el sistema bancario compensa a BancoEstado por incrementar la red de personas bancarizadas y generar así valor para toda la red.

Además, todo sucede más o menos dentro de las reglas del mercado.

Para el TLDC, si los bancos demandantes querían reducir sus costos de transferencias vía rebalancear ese flujo, debían volver a competir por las cuentas vista.

💡 Ahora sabes cuál es un driver detrás de la explosión por estas cuentas. También hay nuevos operadores de prepago (como Tenpo o las cajas de compensación) que compiten en segmentos similares a estas cuentas vista con sabor digital. La CuentaRUT ya no juega sola.

Otros movimientos de plata: cuánto cuesta un PAC

¿Te han llamado del banco para que inscribas un pago automático de cuentas (PAC)? Típico que te ofrecen reducir el costo de tu plan si inscribes un par de PAC.

Similar a las TEF, los PAC también pueden realizarse en el mismo banco (lo que no tiene mayor ciencia: es mover numeritos en la base de datos de un actor) o ser multibanco. Aquí nuevamente el CCA intermedia los movimientos.

A diferencia de las TEF, los PAC no son en línea sino de un día para otro (batch).

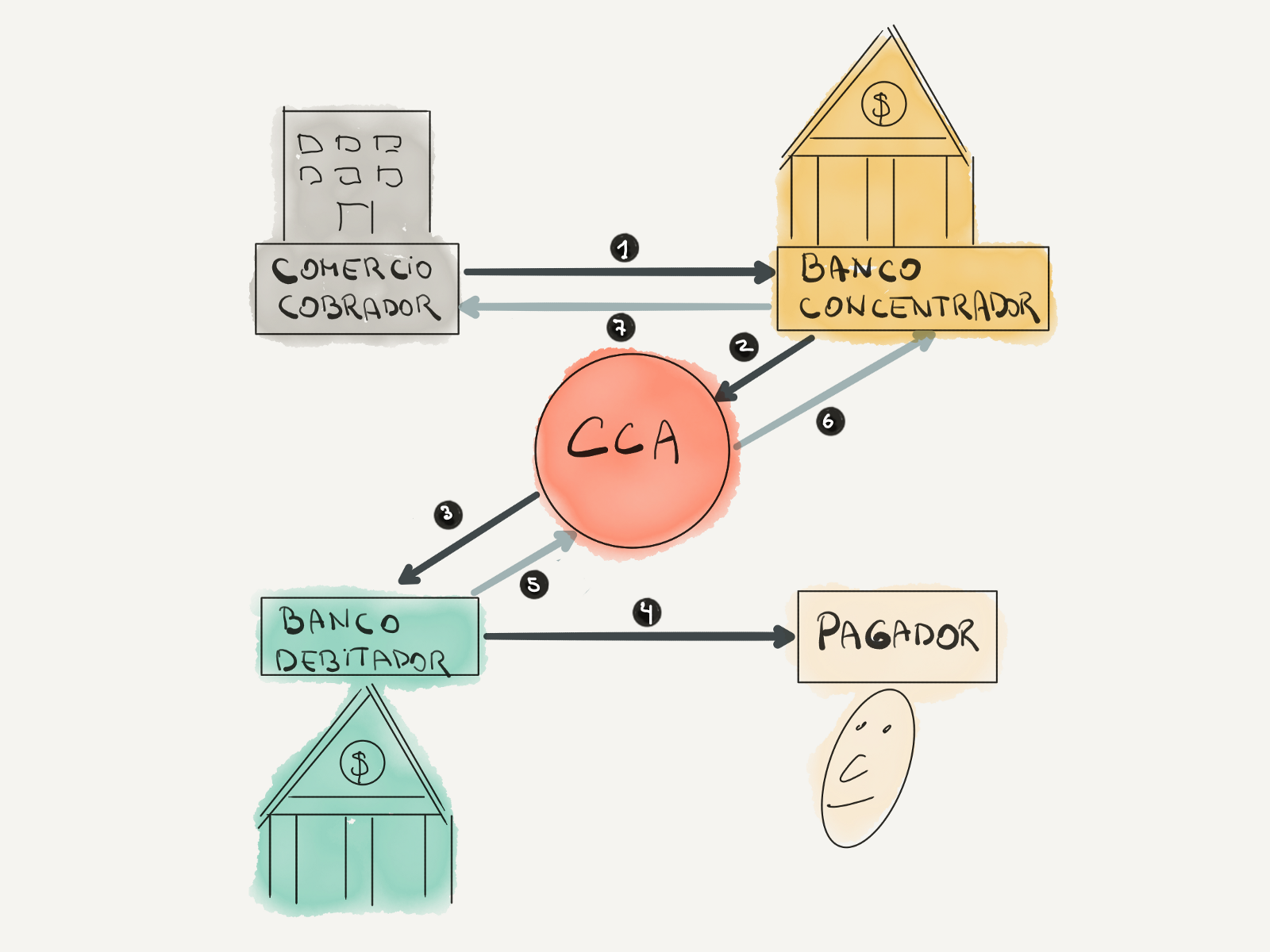

Funcionan así:

- El banco de quien cobra la cuenta (llamado “concentrador”) envía al CCA una lista de a quiénes hay que cobrarles y cuánto.

- EL CCA distribuye esa info hacia los bancos donde están las cuentas de los deudores.

- Estos bancos (llamados “debitadores”) realizan los cobros y generan otras listas que incluyen qué cobro fueron exitosos o fallaron.

- El CCA se encarga de que el concentrador reciba el consolidado de listas con lo cobrado y que se le abone al cobrador.

Hay otra diferencia más importante entre TEF y PAC: quién le paga a quién. En la TEF, lo hace el banco que envía la plata. En el PAC, el concentrador le paga al debitador: paga el banco que recibe la plata.

La lógica es que quien “escucha” por transacciones es compensado por las molestias de estar escuchando. Y quien inicia las transacciones paga dichas molestias.

- Las TEF son transacciones para abonar plata en una cuenta destino (transferencias de crédito).

- Los PAC son transacciones para girar plata en una cuenta destino (el término técnico es batch débito).

Como sea, el banco que recibe la instrucción es compensado. Pero en las transacciones batch, la tarifa interbancaria acordada por la autorregulación de 2016 es más barata que en las transacciones en línea: 0,0019 UF.

A diferencia de las TEF (donde las personas rara vez pagamos e, incluso, a las empresas les salen gratis si no son transferencias masivas), ningún concentrador de PAC lo hace gratis, que yo sepa. Y no es barato, a menos que tengas muuuucho volumen que recaudar.

En las TEF, los bancos que envían plata no te cobran, pero tampoco te premian por recibirlas. En los PAC, los bancos te cobran harto por concentrar y te premian poquito por debitar. Pero por debajo, todo funciona muy similar.

Los bancos y su negocio: por qué BancoEstado y Khipu no son muy amiguis.

Al comienzo, mencioné que los bancos prestan tres servicios fundamentales. Dos de esas funciones están bastante conectadas: captar plata a las tasas más bajas posibles (con depósitos, bonos o saldos de cuenta, entre otros) para luego prestarla o colocarla a tasas mayores (con créditos, por ejemplo).

El tercer servicio se relaciona con los saldos de cuenta de la parte de captación. Los bancos permiten mover ese saldo de un lado a otro emitiendo cheques, pagando con tarjetas, transfiriendo hacia y desde el exterior, recaudando PAC o recaudando plata de los seguros asociados a tus productos bancarios.

Cuando Patricio — cliente de BancoEstado — paga una cuenta de $20 mil con CuentaRut, mueve plata. ¿Cómo gana BancoEstado? La respuesta dependerá del medio que use.

- Si fue con tarjeta (ej: vía Webpay o PAT), BancoEstado gana la tasa de intercambio (y si es el banco adquirente, recibe un pago del comercio y no paga intercambio). Supongamos que el intercambio fue 0,5%; entonces, obtiene $100.

- Si fue con botón de pago, el cobrador le paga a BancoEstado. Además, el banco sólo deberá mover plata a otra cuenta dentro de la misma institución. El costo del botón de pago es de, al menos, unos $50 pesos por transacción para actores que mueven mucha plata (cuando el volumen es bajo, el precio es harto mayor).

- Si fue con PAC, BancoEstado gana la tasa interbancaria por ser el debitador en una transacción batch débito (y si es concentrador, el cobrador le paga por el servicio PAC y no tiene que pagar tasa interbancaria). Esto genera un ingreso de $60 cuando menos.

- Si el pago fue con transferencia electrónica… ¡BancoEstado no recibe nada! Y si la transferencia fue a otro banco, le toca pagar entre $300 y $900 pesos.

Como recordarán, BancoEstado quiso mantener el precio noventero de $300 a $900 pesos y no sumarse al de $90 que adoptaron los otros bancos.

Dado que fintechs como Khipu facilitan el uso de transferencias para pagar, es difícil que sean amiguis con BancoEstado.

Esto la diferencia de otras startups que rápidamente llegaron a un acuerdo con el ente estatal para no ser afectadas por el bloqueo por supuestas razones de seguridad.

La verdad es que para fintechs como Kiphu o ETPay es fácil evitar el dolor más grande de BancoEstado, pagar por cada TEF: les basta con recibir pagos de clientes BancoEstado en una cuenta de ese mismo banco. Así que estoy exagerando un poco con el ejemplo.

El punto es que, cuando se paga una cuenta o producto con una TEF (facilitada por Khipu o no), el banco del pagador pierde cuando menos la oportunidad de obtener $60 pesos de ingresos (como el ejemplo de Patricio) o más. Multipliquen eso por miles de clientes y hartos pagos anuales por cada uno. No es poca plata.

Bonus: otras formas de mover plata

Para completar la historia, revisemos los costos para los bancos de las maneras más clásicas de mover plata sin TEF:

- Efectivo, sacando la plata de un cajero (cerca de $500 pesos de costo), de una sucursal (entre $500 y $1000 pesos según el banco) o de una corresponsalía tipo CajaVecina (del orden de $100 a $150).

- Mediante un cheque (que le cuesta del orden de $500 a $1000 al banco del pagador).

Mirando esos números, uno entiende por qué las TEF (incluso a precios entre $300 y $900) son más eficientes.

Estas diferencias de costos tienen mucho sentido: las transferencias son una forma más directa de sumar y restar saldos en las bases de datos de un par de bancos si las comparamos con escribir números en un papelito y hacer que ese cheque viaje para que, eventualmente, alguien digite la información que trae (sin sumar pegas como validar el cheque genuino y su con firma o confirmar por teléfono si el monto es inusual y se cobra por caja).

Los cambios que vienen

Hay factores que pueden cambiar las dinámicas de los pagos de bajo valor (categoría que incluye lo revisado en este artículo y también el mundo de las tarjetas de crédito, débito y prepago).

- El Banco Central ha introducido una nueva regulación (capítulo III.H.6) para cámaras de compensación de pagos de bajo valor. Con ella, se abren espacios para otros intermediarios de pagos además del CCA e incrementar la competencia. Gracias a esa regulación en Shinkansen 🚄 crearemos una cámara.

- El proyecto de ley fintech incluye el concepto de servicios de iniciación de pago (conocido como payment initiators). Esto formaliza el rol de fintechs como Khipu que le dan el puntapié inicial a un pago conectándose con el comercio que quiere cobrar y luego le pasan la pelotita a otro mecanismo que realmente ejecuta el pago (por ejemplo, la TEF). También vienen conexiones entre el mundo prepago y el uso de transferencias.

- El Banco Central ha sorprendido dando señales sobre la emisión y operación de una moneda digital de banco central chilena o "peso digital" como le llaman otros. Esto puede abrir carreteras alternativas para mover plata (¿con menos intermediarios?), pero también podría operar como una capa de conciliación más abierta para cámaras de compensación como nosotros 😎.

Son tiempos muy interesantes para la pega de mover plata. La regulación se está poniendo al día para que tengamos más alternativas, con nuevos jugadores que, ojalá, no siempre estén ligados a los bancos.

Porque los bancos no parecen ser los expertos indiscutidos en tecnología ni en experiencia del cliente. Y la competencia los obligará a evolucionar. Eso nos convendrá a todos.

Este post fue publicado por Leo originalmente en el blog de Continuum y luego actualizado en esta edición 2022