Las nuevas Cámaras de Pago de Bajo Valor: Visa y Mastercard

A fines de junio de este año, se hizo público que la Comisión para el Mercado Financiero (CMF) autorizó el inicio de la operación de las Cámaras de Compensación de Pagos de Bajo Valor de Mastercard y Visa.

Como en Shinkansen estamos en las mismas y la CMF ya nos aprobó la creación de nuestra cámara, naturalmente nos llovieron los mensajes preguntando qué implicancias tiene esto. ¿Más competencia en el mundo de cámaras de bajo valor? ¿cuántas cámaras serán? ¿vamos a competir con ellos?

Pero, primero lo primero…

¿Qué es una Cámara de Compensación de Pagos de Bajo Valor?

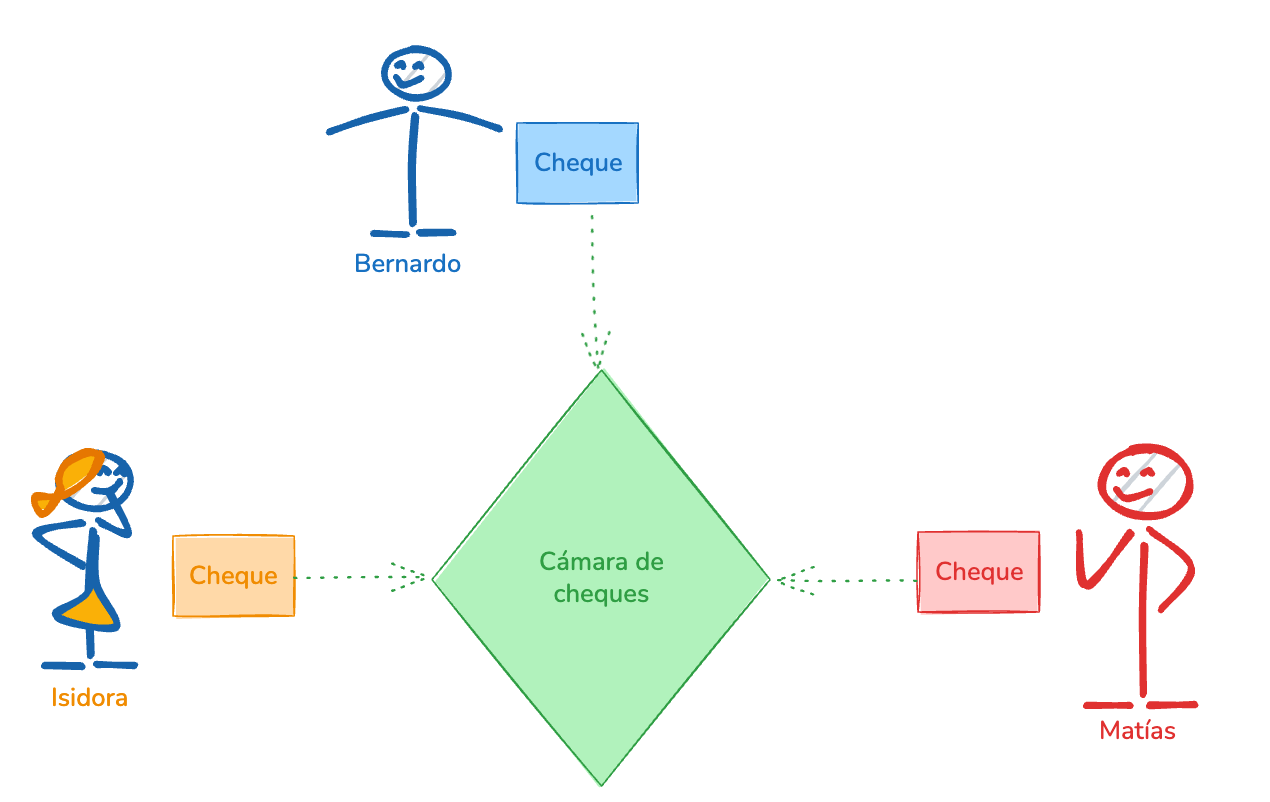

Una cámara de pagos es una infraestructura financiera que facilita el flujo de algún tipo de pago. Por ejemplo, pensemos en los cheques. Asumamos que 3 personas pagan en la mañana distintos servicios con cheques: Bernardo recibió el pago del departamento que arrienda, Isidora pagó la cuenta de la luz en un negocio cercano y Matías pagó a un proveedor de su empresa, los tres usando cheques. Cuando depositan el cheque en el banco, ningún ejecutivo sale corriendo a retirar el efectivo de la cuenta y depositarla donde corresponda; existe una empresa —una cámara, la Cámara de Cheques— que recibe la información de los cheques y le avisa a los bancos quién le debe a quién y cuánto. Luego de avisar, se asegura que cada banco liquide lo que debe.

Ahora, imaginemos que:

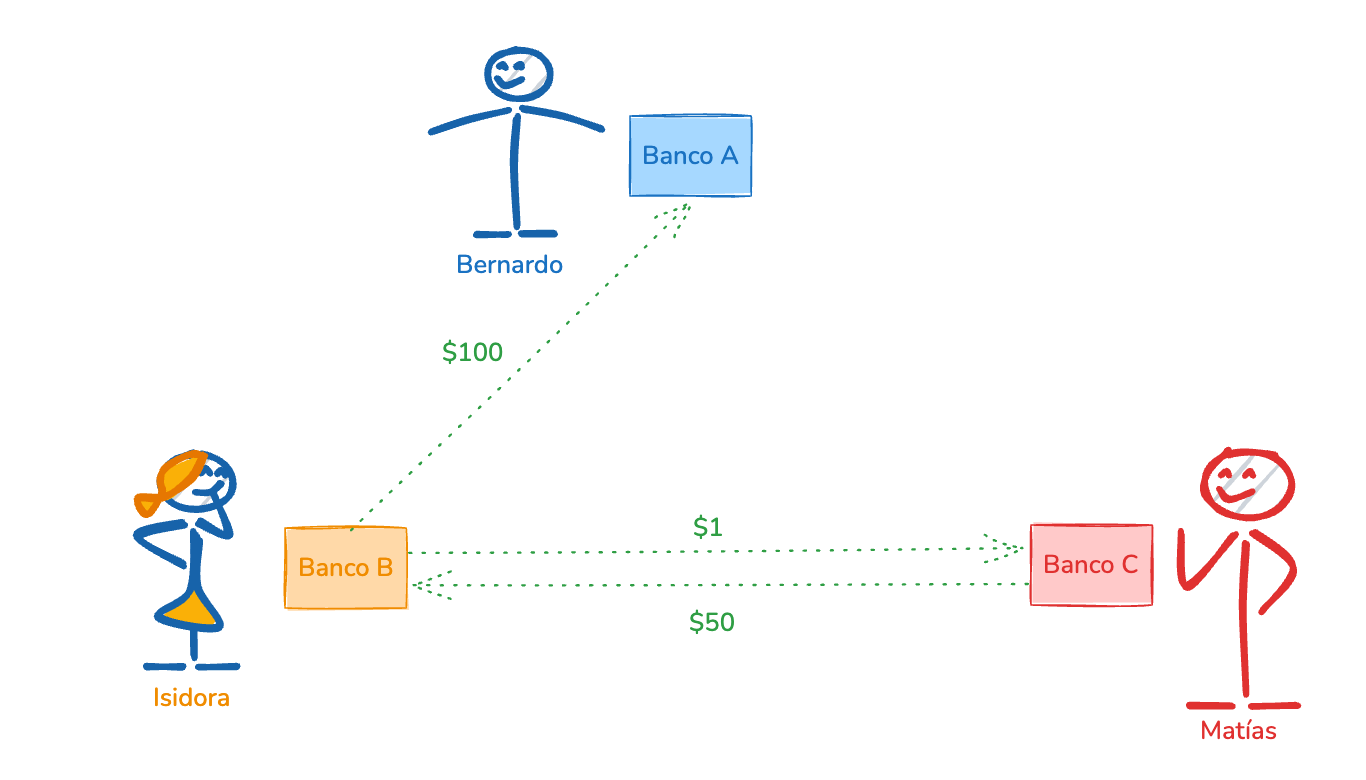

- Bernardo recibió un cheque del Banco B (o sea, su arrendatario tiene cuenta en el Banco B) pero él tiene cuenta en el Banco A. El pago del arriendo es por $100.

- Isidora tiene cuenta en el mismo Banco B y la empresa de luz recauda sus pagos en el Banco C. El pago de la luz es por $1.

- Matías tiene cuenta en el Banco C, y su proveedor en el Banco B. La factura es por $50.

El flujo de pagos es el siguiente:

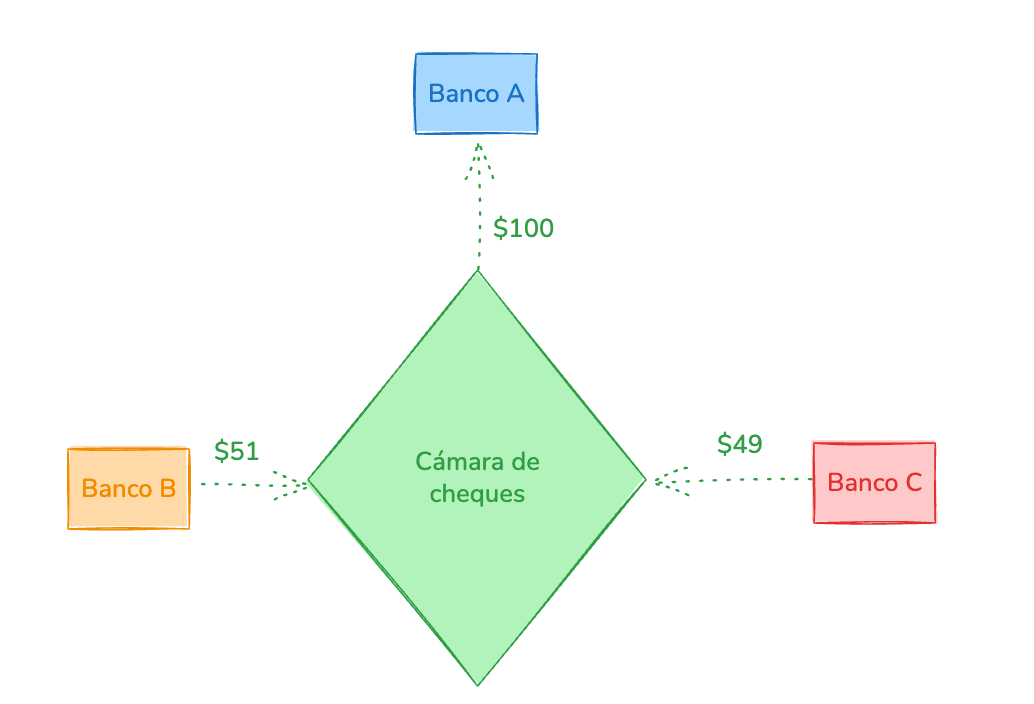

Una de las gracias de la cámara es que, en vez de que efectivamente los ejecutivos de cada banco corran con el cheque en la mano al otro banco, ella se encarga de compensar los saldos (es decir, calcular quién le debe a quién considerando todos los movimientos) y liquidarlos luego en el sistema del Banco Central (sistema llamado Liquidación Bruta en Tiempo Real o LBTR).

En Chile hay varias cámaras. Además de la Cámara de Cheques, existen las Cámaras de Pagos de Bajo y Alto Valor. El funcionamiento de ambas es bastante similar al de la Cámara de Cheques, solo que el medio de pago que origina la deuda es diferente: en vez de liquidar saldos provenientes de pagos con cheques, se liquidan saldos provenientes de órdenes de pago como transferencias y pagos con tarjeta.

- Cámara de Pagos de Bajo Valor (CPBV). Para liquidar saldos entre bancos y otras instituciones financieras autorizadas, que se originen de medios de pago masivos.

- Cámara de Pagos de Alto Valor (CPAV). Para liquidar saldos altos entre bancos que se originen de transferencias interbancarias, operaciones del mercado financiero y otros pagos.

Luego, la pregunta natural es la siguiente:

¿Por qué Mastercard y Visa sacaron una cámara?

Mastercard y Visa obtuvieron autorización para operar una Cámara de Pagos de Bajo Valor. Esto porque el Banco Central de Chile actualizó la normativa que las regula, el Capítulo III.H.6. del Compendio de Normas Financieras (link) en enero del 2022; en esta normativa se indica que quienes procesen órdenes de pago originadas por medios de pago masivos pueden constituirse como CPBV para compensarlas y liquidarlas.

Los medios de pago masivo son las transferencias electrónicas de fondos, los pagos con tarjetas y cualquier otra operación que genere abonos o cargos en dinero en cuentas corrientes, vistas o prepago. Y Visa y Mastercard, por supuesto, están dentro del mundo de pagos con tarjetas.

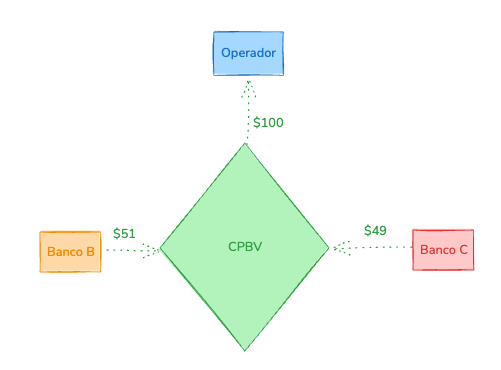

La lógica de estas cámaras es muy similar a la de la Cámara de Cheques. Si Bernardo, Isidora y Matías fueran más modernos (¿quién usa cheques en el 2025? 🙄) y quisieran hacer todos estos pagos con tarjeta, también tendrían que pasar por una cámara. Si Bernardo recibiera la plata del arriendo a su tarjeta (¿se puede? Sí, por ejemplo usando Neat), Isidora pagara la cuenta de la luz mediante un POS en el mismo negocio cercano y Matías le pagara a su proveedor mediante algún adquirente online, los tres pagos podrían tener el mismo flujo anterior de compensación y liquidación, pero pasarían por una CPBV que procese pagos con tarjetas en vez de la Cámara de Cheques. La marca de la tarjeta con la que se haga el pago (Visa o Mastercard) definirá la cámara por la que pasen.

Lo interesante es que acá ya no hay el mismo nivel de compensación que en una cámara de cheques. Los Participantes de una cámara de tarjetas son tanto los emisores de tarjetas (aquellos emisores que tengan cada marca) como los operadores que las procesan. Entonces, los flujos de pago son distintos: los emisores deben pagar a los operadores, pero no al revés.

Ahora, si nuestros tres personajes quisieran pagar por transferencia, que sería básicamente un “cheque digital”, también pasarían por una CPBV que procese transferencias electrónicas de fondos como la de Shinkansen (prontamente ⌛). Pero ojo: actualmente una misma cámara no procesa los dos tipos de pago a la vez, por lo que las CPBV de tarjetas y de transferencias no son competencia entre sí.

Para obtener la autorización para operar tuvieron que pasar por un largo proceso antes:

- Primero, obtener la autorización para existir por parte de la CMF. Se le envían varios documentos al regulador para que te autorice a crear la cámara.

- Luego, el OK del Banco Central respecto a cómo planean operar, lo que debe verse reflejado en su Reglamento Operativo. Es un proceso bien iterativo, en el que el Banco Central da feedback respecto a cómo se está estructurando la cámara, cómo se va a manejar el riesgo y otros temas indicados en el III.H.6.

- Finalmente, obtener la autorización para funcionar por parte de la CMF. Solo te la dan si el proyecto es comercialmente viable y si efectivamente harás lo que dijiste que harías en el Reglamento. Una vez obtenida esta autorización, pasas a estar fiscalizado por la CMF acá.

Aunque suenen a solo tres pasos, la verdad es que los tiempos asociados a cada uno son extensos y bien variables. Mastercard y Visa tardaron casi dos años en pasar de la autorización de existencia a la de funcionamiento; Visa obtuvo la primera autorización el 29 de agosto del 2023, mientras que Mastercard la obtuvo solo una semana antes.

¿Cambia en algo cómo operan actualmente?

De cara a los clientes, nada. Pero de cara a la estabilidad y resiliencia del sistema, sí.

- Menos riesgos sistémicos. Al pasar a estar reconocidas como infraestructura financiera, se exige que cumplan estándares nacionales aplicables a otras cámaras. Estos estándares buscan minimizar la probabilidad de que se interrumpan los pagos o que, al momento de la liquidación, alguna de las instituciones financieras que participa en la cámara no tenga el dinero suficiente para pagar sus saldos deudores.

- Más transparencia y acceso equitativo. Al estar reguladas, las reglas que aplican a quienes quieran participar de su cámara son transparentes al regulador y deben ser previamente aprobadas por los mismos. Esto también incluye la estructura tarifaria que la cámara aplica a sus participantes.

- Exigencias en seguridad. La norma exige a las cámaras la existencia de planes de continuidad operativa, pruebas y certificaciones varias de operación y evaluaciones de seguridad.

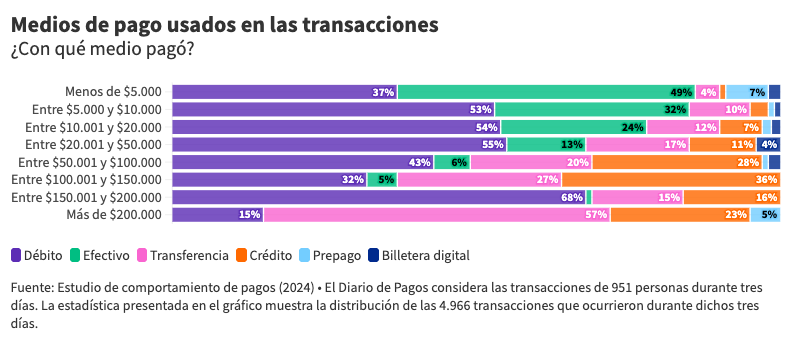

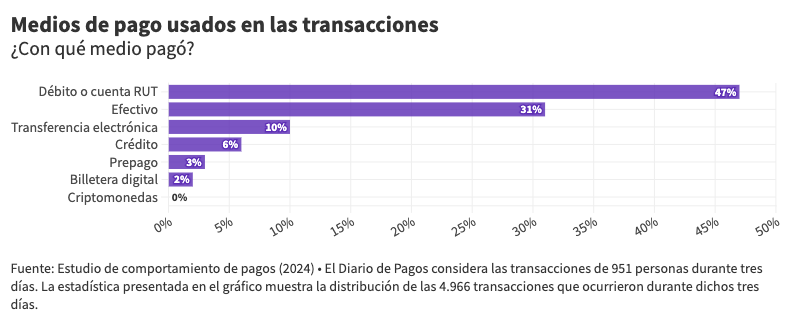

Esto es relevante por la cantidad de personas que normalmente usan estos medios de pago masivos y los montos asociados a ellos. Según un estudio reciente del Banco Central, las transferencias y los pagos con tarjeta suman un 68% de las transacciones.

Aunque la prevalencia del efectivo sigue siendo alta, la diferencia en monto es relevante: casi la mitad de las transacciones menores a $5.000 fueron pagadas con efectivo; a medida que aumenta el monto de la transacción, mayor prevalencia tiene el pago con tarjeta y efectivo.

Con tal magnitud de dinero fluyendo a través de estos medios de pago masivos, es fundamental la exigencia de resguardos y mecanismos de gestión de riesgos. Sin embargo, es importante que no solo se proteja la estabilidad del sistema, sino también la competencia entre cámaras para que, cualquiera que cumpla con las características que la norma pide, pueda apelar (razonablemente) a conformar una. La proporcionalidad en exigencias es clave para que este y nuevos cambios en la norma, que buscan mayor competencia, efectivamente la generen.

¿En cuanto a nosotros? Obtuvimos la autorización de existencia en enero del 2024. ¿Significará que obtendremos la de funcionamiento en enero del 2026 🍀? Se verá en un siguiente artículo.