Las transferencias electrónicas en Chile: ¿son realmente inmediatas?

¿Son las transferencias electrónicas inmediatas en Chile?

¿Te imaginas transferir tu parte de la cuenta del bar a un amigo, y que le llegue recién al mediodía del día siguiente? Para el 2025, esto resulta impensable: se asume que las transferencias son inmediatas. Pero la realidad es que no son tan inmediatas.

Hace unos días leí el artículo Pagos Instantáneos: ¿Cómo se mueve el dinero en tiempo real? de Ricardo Alfaro, en el blog de Continuum. Muy buen blog, si quieres informarte en simple de temas tecnológicos.

Me emocionó leerlo porque retrata mi trabajo en los últimos ocho meses: ¿cómo hacer más instantáneos los pagos en Chile y cómo mejorar la experiencia de usuario al hacer una transferencia? Que un PAC demore menos de un día hábil (¡un día hábil!), que no tenga que pedirle un montón de datos a mis amigos para hacerles transferencias, ni que deba dividir una transferencia grande (por ejemplo, pagar una factura de 50 millones) en ocho transacciones.

Primero, algunos conceptos

Para no repetir los temas que bien explica Ricardo en su texto, solo voy a mencionar dos conceptos que son necesarios para comprender este artículo:

Pago instantáneo:

Transferencia en la que el dinero se mueve de una cuenta a otra en tiempo real. Esto, independiente de si la transferencia ocurre un domingo a las 3 am, horario en el que sabemos que los bancos están cerrados.

Pago de bajo valor:

Transferencia que hacemos entre personas o comercios que involucran montos bajos en comparación a los pagos que se hacen entre bancos. Por ejemplo, muchos bancos tienen actualmente como monto máximo de transferencia 7 millones de pesos cuando la cuenta de destino pertenece a otro banco; si ambas cuentas pertenecen al mismo banco, el límite es mayor.

En Chile (y varios otros países) existen las cámaras de pago de bajo valor (o CPBV), infraestructuras financieras que permiten que las transferencias de bajo valor entre instituciones financieras fluyan de forma más eficiente.

Así como existen los pagos de bajo valor, también existen los de alto valor. Estas son operaciones de mayor magnitud (cientos de millones de pesos), que normalmente se hacen entre bancos o grandes operaciones financieras mediante un sistema llamado LBTR (Liquidación Bruta en Tiempo Real) que maneja el Banco Central de Chile, o a través de la Cámara de Compensación de Pagos de Alto Valor (Combanc).

¿Cómo funcionan las transferencias en Chile?

En el 2008 nacieron las transferencias electrónicas de fondos (TEF) para transferir de una cuenta a otra de manera virtualmente inmediata.

Antes, los mecanismos eran más manuales y demoraban más tiempo. Existían las transferencias en línea, pero el dinero no se veía reflejado inmediatamente en la cuenta de destino. También se usaban otros medios de pago, como los cheques y vale vista (similar al cheque, pero emitido por el banco una vez se confirmara que el dinero estaba disponible en la cuenta), el efectivo o las órdenes de pago (instrucciones de pago que tenías que hacer en la sucursal del banco, que podía demorar días).

Con la llegada de las TEF, rápidamente nos acostumbramos a la inmediatez de los pagos.

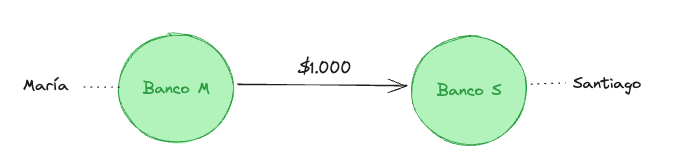

Cuando nacieron, el sistema era algo eficiente. Si María, cuentahabiente del Banco M, quería transferir $1.000 a Santiago, cuentahabiente del Banco S, el primer banco descontaba los $1.000 de la cuenta de María y el Banco S “asignaba” los $1.000 en la cuenta de Santiago. Cada ciertas horas los bancos se ponían de acuerdo y se transferían entre todos la deuda neta entre ellos; en este caso, M le depositaba $1.000 a S. Por eso “asignaba” a Santiago: la plata aún no la recibía el Banco S, pero confiaba en que el Banco M iba a transferirle lo adeudado apenas llegara la hora de liquidar. Por lo tanto, Santiago tenía los $1.000 disponibles en su cuenta de manera prácticamente inmediata.

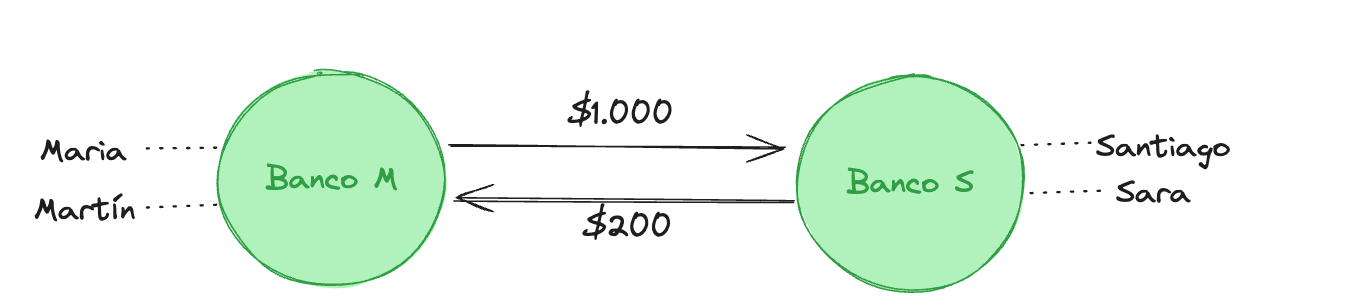

Si antes del momento de liquidar, Sara (cliente de Banco S) enviaba una transferencia a Martín (cliente del Banco M) por $200, al momento de la liquidación la deuda neta de M era de solo $800. Entonces, era eficiente porque se neteaban los saldos

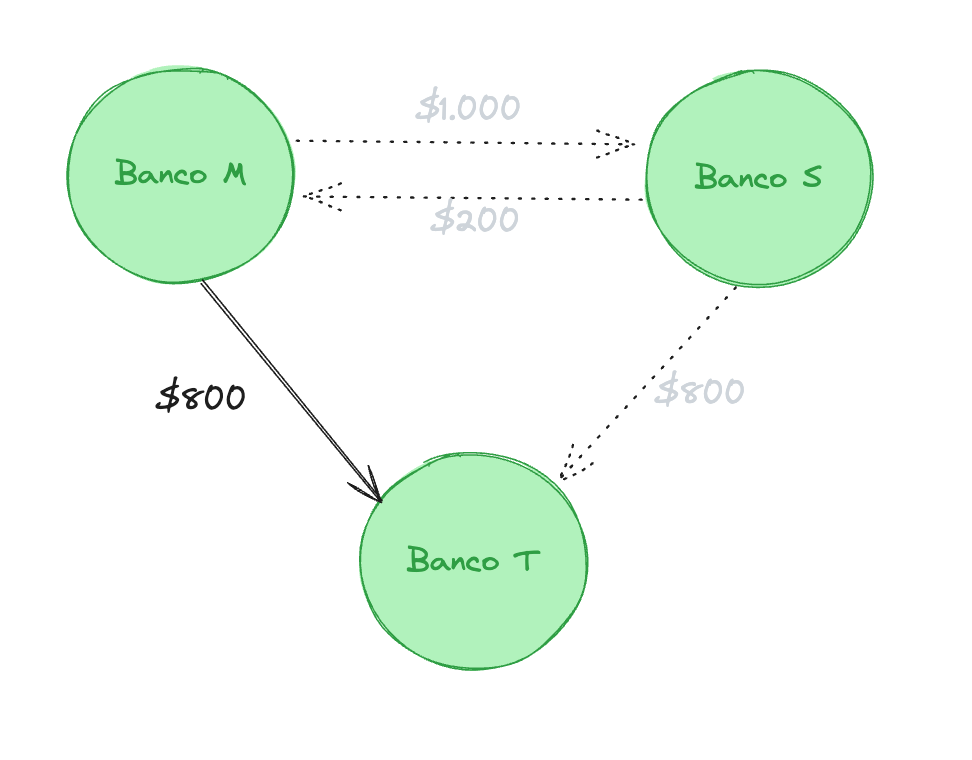

Pero se hizo una mejora: en vez de que cada banco se las arregle bilateralmente con el otro, ¿por qué no mejor transferir los saldos netos multilaterales entre todos los bancos a la vez? Si el Banco M le debe $800 al S, pero el S le debe $800 al Banco T, es mejor que el M simplemente le pague directamente al T. A esto le llamamos compensación multilateral.

Pero esto no lo hacen los bancos (o instituciones financieras, de forma más general) directamente entre ellos. Lo hacen entes centralizados llamados Cámaras de Pagos de Bajo Valor (o Cámaras de Compensación de Pagos de Bajo Valor). Además de calcular los saldos netos multilaterales, estas cámaras deben además encargarse de la liquidación de los pagos, la cual se hace a través del sistema LBTR (el mismo de los pagos de alto valor).

Tener que liquidar en este sistema genera una barrera de entrada no menor para instituciones financieras que no son grandes bancos: aunque la Ley Nº 21641 (sobre resiliencia financiera) permite que instituciones financieras no bancarias se unan a LBTR, conectarse es bastante caro. Es por eso que, por ejemplo, los prepagos deben pedirle ayuda (o sponsorship) a un banco para que las represente ante la cámara.

Por ahora, solo existen cámaras bancarias. En Shinkansen, estamos en el proceso de autorización para ser la primera cámara de pagos del mundo fintech. 🚄

Entonces, ¿es inmediata la liquidación?

Como intuirás, no lo son. Actualmente, la liquidación de los pagos entre instituciones financieras se hace dos veces al día. Es decir, Santiago sigue recibiendo virtualmente esos $1.000 en su cuenta, aunque en realidad es el Banco S el que está prestando a Santiago tal monto.

Esto no ocurre por una confianza ciega entre instituciones financieras. En realidad, cada una debe dejar dinero (en efectivo o en forma de garantías) en la cámara para poder hacer frente a los pagos que deberá realizar al momento de la liquidación. En el caso de Chile, lo más usado son las garantías, mientras que en sistemas de liquidación inmediata normalmente se usa el efectivo (llamado pre-fondeo). Esto es así porque la plata se puede ir moviendo entre cuentas fácilmente, mientras que las garantías deben liquidarse primero. Pero, por otro lado, las garantías son más baratas porque no es plata “estancada” en una cuenta.

Aquí surge una segunda traba para instituciones financieras más chicas: a veces los montos de garantías son demasiado altos y se mantienen en instrumentos poco líquidos. Les sale muy caro mantener garantías para poder entrar directamente a los sistemas de liquidación.

Existen buenos ejemplos de liquidación inmediata en otros países. Brasil es un caso estrella; de hecho, de las preguntas que más nos hacen a quienes estamos desarrollando la cámara en Shinkansen es «¿y PIX, para cuándo?». Pero somos distintos: PIX es un sistema creado y operado por el Banco Central de Brasil, mientras que en Chile el Banco Central optó por emitir la regulación necesaria para que quienes quieran (nosotros, por ejemplo) entren al mercado una vez obtenidas todas las aprobaciones necesarias, tanto por el mismo Banco Central como por la Comisión para el Mercado Financiero. Estados Unidos es otro buen ejemplo, con The Clearing House (TCH): un sistema de liquidación inmediata en el que las instituciones financieras proveen pre-fondeo a sus cuentas y pueden, de manera flexible, enviar y/o recibir transferencias electrónicas de fondos de distintas entidades autorizadas para hacerlo. India y Reino Unido son otros casos de sistemas de transferencias inmediatas que son referentes a nivel mundial

¿Qué le falta a Chile?

Que sean inmediatas podría facilitar la operación de las instituciones no bancarias, pero no tendrán un gran efecto en la experiencia de usuario. Y creo que ese el punto en donde tenemos mayor espacio para crecer como país.

¿Por qué dar un montón de datos personales, cuando necesitas que alguien te transfiera? Muchos países ocupan un alias: que solo con tu nombre, número de teléfono, RUT (o equivalente) o incluso una palabra aleatoria, cualquier persona pueda transferirte. Por detrás, simplemente existe una base de datos que reconoce dicho dato y carga los datos necesarios para hacerla, sin que la otra persona los sepa.

Muchos países usan alias para hacer los pagos; de hecho, casi todos los países mencionados como referentes en el mercado de pagos por transferencia tienen implementados alias para los clientes finales.

Por otro lado, ¿te ha tocado hacer un PAC (pago automático de cuentas) alguna vez? Demoran entre 1 y 2 días hábiles en ejecutarse. Lo que no tiene demasiado sentido, dado que es bastante equivalente a hacer una transferencia: solo cambia quién inicia la transacción.

- Maria transfiere $1.000 a Santiago; para ello, autoriza que el banco retire $1.000 de su cuenta y este lo hace automáticamente. A esto se le llama un movimiento push: el pagador empuja la plata desde su propia cuenta.

- Maria quiere pagar su cuenta de internet todos los meses a la Empresa W. Para esto, autoriza, con un PAC, a esta empresa a que retire la plata. Este es un movimiento pull: el beneficiario del pago inicia el pago y lo “tira” desde la cuenta.

Argentina fue pionero en Latinoamérica con el Debin (débito inmediato): un sistema para facilitar los pagos pull entre cuentas de empresas, de consumidores a comercios y para el pago de suscripciones. Hoy en día están implementando un nuevo sistema llamado Transferencias Inmediatas Pull.

Y por último, ¿de dónde sale el máximo que los bancos nos dejan transferir? ¿hace cuánto no se aumenta?

En resumen, se pueden implementar varias mejoras en el sistema de transferencias; en Shinkansen, estamos ansiosos por aportar nuestro granito de arena para que fintechs puedan unirse al ecosistema de pagos de forma sencilla y directa, y mejorar la experiencia de los clientes financieros en el mundo de las transferencias 🏖️.