¿Por qué las empresas sufren haciendo transferencias bancarias?

Hace apenas 2 años creamos Shinkansen con la idea de conectar empresas con bancos para que puedan hacer transferencias rápidas y automáticas.

Sabíamos que encontraríamos muchos desafíos, mal que mal, quienes iniciamos el proyecto conocíamos bien las exigencias de seguridad, legales y regulatorias que enfrentan los bancos. Pero como suele pasar siempre que uno mete las manos al barro, el problema es más grande de lo que creíamos.

No quiero alargar la introducción, pero sí me gustaría repasar por qué una empresa tiene que hacer transferencias para lo cual les dejo un listado de ejemplos:

- Xepelin, cuando entrega financiamiento tiene que desembolsarle dinero a sus clientes rápido.

- Buk, cuando hace adelantos de sueldos a los colaboradores de sus clientes, debe hacer transferencias 24/7.

- Una corredora o casa de bolsa, como Vector, debe transferir a sus clientes cada vez que hacen un retiro.

- Neat Pagos, al igual que cualquier empresa de adquirencia o subadquirencia (Transbank, Multicaja, Haulmer, SumUp) primero recauda los pagos con tarjetas de sus clientes y después debe transferir a los destintarios.

- Y así hay muchas empresas que reciben dinero en su cuenta y después deben dispersarla a sus proveedores, clientes o trabajadores.

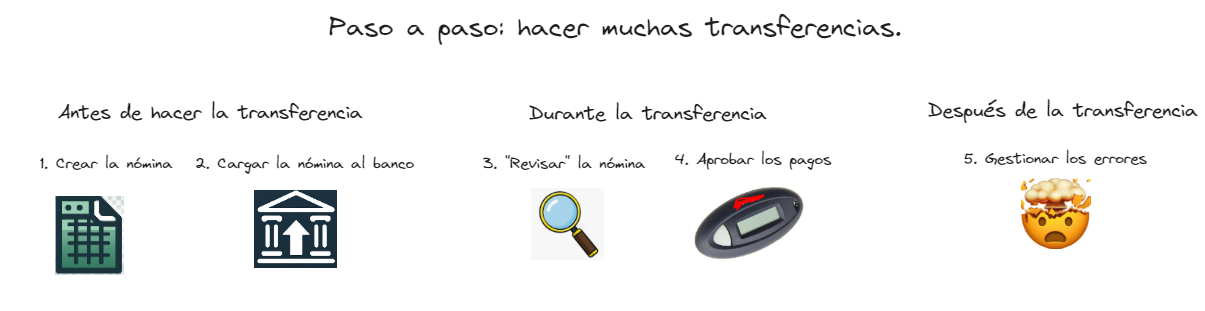

Vamos a dividir el sufrimiento en 3: antes, durante y después de hacer una o muchas transferencias.

1. Antes de hacer la transferencia

Crear la nómina

Lo primero que hay que hacer antes de transferir es recopilar la información de la persona o empresa a la quieres pagar.

- En Chile necesitas el RUT, número de cuenta, tipo de cuenta y banco de destino.

- En México basta con tener los 18 dígitos de la cuenta CLABE (aunque te recomendamos saber a quién le estás pagando, para lo cual puedes usar nuestro validador de cuentas, que chequea el RFC de la cuenta de destino)

- En Perú necesitas el DNI o RUC, además del número CCI.

- En Colombia se necesita lo mismo que en Chile, con la dificultad que tienes 7 opciones distintas de ID (Cédula de Ciudadanía, Tarjeta de Identidad, Número Único de Identidad Personal, etc.)

Si la cantidad de transferencias que haces al día es muy alta, no podrás ingresarlas una a una en la web de tu banco, por lo que deberás crear un archivo o nómina (básicamente un Excel) donde cada fila es una transacción diferente y después subirla al banco.

Suena sencillo, pero cada banco tiene sus reglas de cómo deben ser esos archivos, si tienes que poner ceros, puntos, comas, espacios, guiones o lo que sea.

Si tienes suerte, algún software te creará esa nómina y si tienes mucha suerte, la creará en el formato que tu banco necesita.

Subir la nómina al banco

Creado el archivo-en-que-cada-fila-es-una-transferencia, lo debes subir a la página web del banco desde donde quieres que salga el dinero.

Si tienes los permisos correspondientes inscritos en ese banco, podrás cargar esa nómina en la web del banco.

⚠️ En este juego de descargar archivos y subirlos al banco, el riesgo de fraude o de simples errores es alto.

Si debes pagar 100 o 1.000 transferencias ¿cómo detectar si alguna de las personas por las que pasó ese archivo agregó una fila adicional? Si esa nómina la construyes manualmente, ¿cómo evitar que un simple error de tipeo te haga perder dinero? En México, por ejemplo, sólo necesitas los 18 dígitos de la cuenta CLABE para transferir. Si cambias un dígito, el dinero le llegó a otra persona y -como diría Homero Simpson- “matanga dijo la changa”.

2. Mientras haces la transferencia

No pretendo entrar a la discusión metafísica de cuándo es el momento exacto en que estás haciendo la transferencia, así que arbitrariamente vamos a definir que el “durante” se refiere a todo lo que pasa desde que alguien carga la nómina en el banco hasta que alguien (otro alguien o el mismo alguien de antes) hace click en enviar y el banco responde “ok, tu nómina se ha procesado”.

Revisar la nómina

Uno o más apoderados autorizados a realizar transferencias deben entrar a la web de cada banco que utilizan. Ahí, deben buscar la nómina que quieren aprobar. Pero antes de aprobar, el apoderado, para estar a la altura de su importante responsabilidad, debe “revisar” la nómina.

Esa revisión muchas veces es testimonial. Convengamos que es imposible o impracticable revisar en detalle 1.000 transferencias bancarias. Algunos apoderados revisan en diagonal, otros ven los montos totales, otros verifican que esté incluido el pago urgente por el cual lo están presionando, y otros simplemente confían en quién subió el archivo al banco. Seguro hay otros que sí revisan una a una las 1.000 transacciones, pero asumiendo que se demoran unos 20 segundos por transacción, serían casi 6 horas de revisión que se podrían destinar a tareas mucho más productivas (probablemente estamos hablando del CFO, CEO o tesorero de una empresa).

En cualquier caso, todo indica que esa revisión es una tarea ideal para que la haga una máquina antes que un ser humano, y que el ser humano sólo revise algunos casos especiales.

Aprobar el pago

Después de “revisar” la nómina, el apoderado debe aprobarla. Lo más probable es que tenga que usar un digipass o token que retiró en la sucursal del banco desde el cual sale la nómina. Ese digipass suele llevarse a todos lados junto a los digipasses de los otros bancos de la empresa y a los digipasses personales, formando un incómodo y difícil de transportar árbol de pascua de digipasses.

Digo a todos lados, porque probablemente el apoderado tendrá que estar disponible para “revisar” y aprobar pagos en sus vacaciones, ya sea en la playa, en el campo o en la punta del cerro. Un importante ejecutivo de una importante empresa chilena nos contaba que, manejando en la carretera durante unas lindas vacaciones familiares, su whatsapp explotaba por un pago urgente que debían aprobar. Como nadie respondía tuvo que detener el auto en la berma de la carretera, y sacar su árbol de pascua para aprobar el bendito pago en la web del banco.

En definitiva, si el árbol de pascua del apoderado no se ha perdido, si tiene señal en la punta del cerro y si el digipass funciona y no se quedó sin batería como los de la foto, la nómina podrá ser aprobada y procesada por el banco.

No tuve que ir muy lejos para dar con estas fotos, pregunté en un chat con menos de 10 personas y me llegaron estos ejemplos.

3. Después de hacer el pago

Si tuviste suerte, todos los pagos están ok. Ahora, ¿cómo sabes que todos los pagos están ok? Probablemente te enteraste de que están todos los pagos ok porque nadie reclamó o porque alguien con mucha paciencia se metió a revisar uno por uno los pagos en la cartola 🥲.

Pero seamos sinceros, la verdad de la milanesa es que muy probablemente más de alguno de esos 1.000 pagos falló. La lista de razones es larga: porque el banco de destino está caído, porque el ID de la cuenta está mal, porque la cuenta de destino tiene restricciones de abono, porque la cuenta no existe, etc.

Uno de los grandes problemas de las tesorerías de las empresas es gestionar esos errores. Y la razón de lo anterior es que los bancos suelen ser muy poco específicos en informarte de ese error. “La transacción falló”. Ok, y ¿qué hago con eso? (para no desanimar a nadie, no dije nada sobre las reversas, algo así como pagos exitosos que después dejaron de ser exitosos).

Lo que la mayoría de las empresas suele hacer es esperar a que el destinatario reclame. Y ahí ya es tarde: hemos sabido de procesos productivos completos que se atrasan porque al proveedor no le llegó su pago y por lo tanto no despacha su producto o, a quién no le ha pasado, de casos en que los clientes llaman enojados porque no les llegó su dinero en el plazo comprometido (convengamos que, dado que el dinero no es más que un dato en una base de datos, ese plazo comprometido siempre debiera ser unos pocos segundos, nada de días hábiles ni fricciones de ese tipo como si el dinero se moviera en carretillas).

Incluso cuando el destinatario ya reclamó, suele ser difícil verificar lo que el destinatario dice: ¿molestamos a quien tenga los accesos bancarios para que verifique manualmente cada reclamo? ¿le creamos accesos a mucha gente exponiendo información bancaria sensible?

La gestión de los errores es un proceso costoso, lento y con graves consecuencias para el buen funcionamiento de una empresa.

Conclusión: enviar transferencias es un proceso con mucha manualidad, sujeto a fraudes, que le quita tiempo valioso a ejecutivos de alto nivel, y que se multiplica con cada banco distinto que se utilice.

La solución

Obvio, no escribo este post sólo para quejarme con el mundo sobre los problemas a la hora de hacer transferencias. Quiero venderles Shinkansen Payouts y el autorizador de pagos de Shinkansen Treasury.

¿Qué es eso? Partamos por lo más simple, Shinkansen Payouts.

Shinkansen Payouts es un API, es decir, una conexión que le permite al sistema de tu empresa comunicarse directamente con el sistema del banco para ejecutar transferencias.

Con nuestra API, el sistema de tu empresa envía un mensaje ("quiero pagarle 100 a Pepito”), la transferencia se ejecuta y en pocos segundos te devolvemos el estatus de la transacción. Así de simple, 24/7 y en pocos segundos.

No te obligamos a crear una nómina, ni cargarla al banco, ni firmarla con un token o digipass. Tampoco hacemos web scrapping a la página del banco.

¿El apoderado está de vacaciones? No importa. ¿El pago lo quiero hacer el domingo a las 3 de la mañana? Se hace igual. ¿Y la seguridad? Ocupamos firma digital en nuestra comunicación, además de estrictos protocolos definidos por la ISO 27.001. Tanto es así, que tenemos la confianza de bancos que no sólo nos permiten conectarnos directo a sus sistemas, si no que incluso han invertido en nosotros.

¿Y si la transferencia falla? En segundos te decimos por qué falló, con lo que podrás aplicar lógicas de reintentos automáticos, automatizando al 100% la gestión de tus errores.

Suena mágico, pero no lo es, es tecnología puesta al servicio de la industria financiera.

Ahora, ¿qué pasa si un cliente quiere que algunos de sus pagos sí o sí sean aprobados manualmente por el apoderado? o ¿qué pasa si un cliente no requiere que todos sus pagos sean vía API y quiere mantener el proceso de carga de archivos? Para eso desarrollamos los módulos de Shinkansen Treasury, en especial el módulo de autorización de pagos.

Shinkansen Treasury es una plataforma que te permite, a través de una sola interfaz, realizar algunas de las funciones más relevantes que hoy realizas en los sitios web de cada uno de tus bancos. A través de nuestra plataforma podrás ver tus distintos saldos, cargar archivos de pago (en un mismo formato para todos los bancos y directamente desde tu ERP), revisar el estado de todas tus transacciones realizadas a través de Shinkansen -incluyendo información exacta de los pagos fallidos- aprobar pagos sin la necesidad del árbol de pascua de digipasses, y, lo más interesante, con el autorizador de pagos te permitimos definir reglas de negocio flexibles para aprobar pagos.

Por ejemplo, con el autorizador podrás definir y componer las siguientes reglas:

- Si el pago está por debajo de cierto monto: que tenga un flujo de aprobación simplificado.

- Si el pago es hacia un destinatario nuevo, que requiera la aprobación de “n” apoderados.

- Si el pago es hacia un destinatario que está en una lista negra, que el pago sea rechazado automáticamente.

- Etc.

💡 Así, ya no debes “revisar” ni aprobar los 1.000 pagos, si no sólo aquellos 10 que -según tus propias reglas- vale la pena revisar.

Viene de cerca, pero Shinkansen Payouts y Shinkansen Treasury, son una verdadera revolución en la forma de administrar la tesorería de las empresas. No es “un software más”, es una solución única y que se basa en nuestra capacidad para integrarnos directamente a los bancos, que te puede ahorrar cientos de horas de trabajo manual, millones de pesos en fraudes y errores, y que te permite pagar a tus clientes y proveedores mucho más rápido.

Si tu empresa está en Chile, México, Colombia o Perú, y tienes alguno de estos problemas, conversemos.

💡 El problema de recibir muchos abonos de dinero en tu cuenta e identificarlos y conciliarlos a tiempo es otro gran tema que profundizaremos en otro post. Spoiler: con Shinkansen Payins te lo podemos solucionar.