¿Efectivo o tarjeta? La evolución de los métodos de pago en Chile

Los medios de pago en Chile han ido evolucionando rápido: ya ni siquiera es necesario avisar si la tarjeta es crédito o débito antes de acercarla al PoS. Hoy en día, los pagos digitales son los más masivos; las transferencias están ganando especial tracción.

Prepandemia, cada vez que iba a comprar en una tienda, me preguntaban si pagaría con efectivo o tarjeta. Hoy en día, la pregunta cambió a “¿débito o crédito?”; incluso hay PoS en los que ni siquiera se necesita la pregunta. ¿En cuánto tiempo evolucionamos a esto? ¿Qué ha pasado con los medios de pago en Chile?

Los medios de pago, es decir, la forma en que las personas y empresas pagamos en el día a día, han mutado en el tiempo. Gran parte de esta evolución ha ido de la mano de la tecnología.

Hace más de 12.000 años, cuando la sociedad se asentó a cultivar la tierra, criar animales y practicar nuevas formas de producción, comenzó el trueque: el intercambio de bienes entre personas. Básicamente, cada persona producía algún tipo de bien específico (como gallinas, papas o jarrones) y, muchas veces, el total era más de lo que necesitaba; ese excedente podía intercambiarlo con otra persona por un bien que no sabía producir, y así aumentaba su base de consumo. A medida que aumentaba la producción, también lo hacía el excedente y las oportunidades de intercambio. El problema era lo difícil del intercambio: ¿cuántas papas equivalen a una gallina?, ¿o qué ocurre si necesito un jarrón, pero nadie que los produzca necesita mis papas? Con esto, nace el dinero.

El dinero es una convención: algo que, bajo un acuerdo colectivo, tiene cierto valor y que nos permite adquirir bienes y servicios que, a su vez, tienen cierto valor. También nos permite acumular riqueza, especialmente si lo que sabemos producir no es almacenable en el tiempo (como las papas). Y, por último, nos sirve para contabilizar cuánto vendimos, ganamos, compramos o debemos. En sus inicios, el dinero no consistía en monedas o billetes como lo conocemos hoy; eran gramos de oro o plata, o incluso piedras gigantes como en Micronesia, que permitían ser intercambiados por otros bienes. Algo así como un trueque, donde un tercer producto (como el oro) servía como convención para intercambiar.

En realidad, arqueólogos e historiadores han debatido ampliamente sobre el origen del dinero y la explicación anterior es solo una simplificación. Hay teorías que separan “el dinero” de “la moneda”, que asignan su origen no a la evolución del trueque sino a las transacciones de crédito, y un largo etcétera que daría para un artículo adicional (pero si quieres saber más, te recomiendo este podcast).

Figura 1: Breve historia de la evolución del dinero

Luego, pasamos al pago con monedas de metal y los billetes de papel. En un comienzo, estaban respaldados en oro (el llamado “patrón oro”), donde básicamente cada moneda o billete estaba respaldado por una cantidad fija de oro. Sin embargo, los países empezaron a gastar demasiado y a emitir más dinero del oro que tenían para respaldarlo, lo que fue reduciendo la credibilidad del sistema.

Tiempo después nacieron nuevas tecnologías y, con ellas, surgieron las tarjetas de plástico. Hoy en día, el dinero son simplemente bits que viajan por internet («¿cómo bits?», en otro artículo te contamos cómo se mueve la plata cuando está hecha de bits).

En Chile, el medio de pago predominante son los pagos digitales: la mayoría de las transacciones se realizaron mediante tarjetas de débito o pagos por internet. Solo las transferencias electrónicas y otros pagos por internet realizadas entre marzo de 2023 y marzo 2024 son equivalentes a un 82% del PIB.

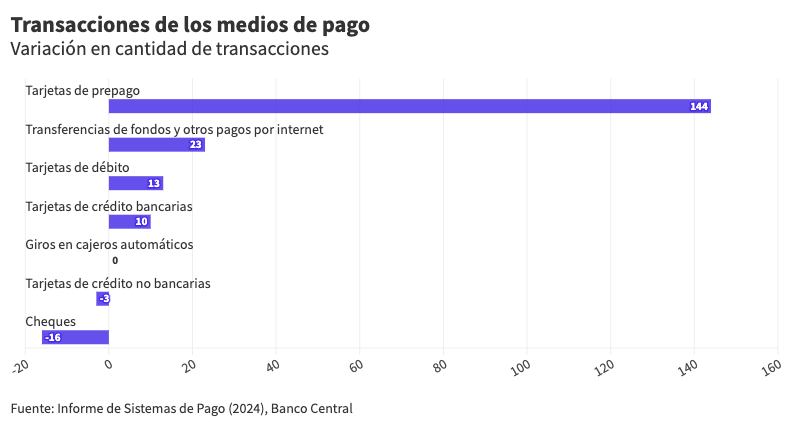

Por supuesto, la introducción de nuevas formas de pago no reemplaza completamente las anteriores. Hoy en día conviven varias formas de pago, como el efectivo, los cheques, las tarjetas y transferencias, aunque los medios más antiguos van en declive. Siguiendo con las estadísticas en Chile, aunque el uso de efectivo (reflejado como “giros en cajeros automáticos") o cheques van en caída, estos siguen siendo medios de pago importantes para un segmento de la población.

El Banco Central realiza una encuesta anual llamada Encuesta Nacional de Uso y Preferencias de Efectivo (ENUPE). La última se hizo el 2022 y señala que un 43% de la población aún prefiere su uso como medio de pago frente a otros como las tarjetas o transferencias. En contraste, el resto de la población —específicamente la gente de menor edad— tiende a preferir los medios digitales: compras con tarjetas o transferencias.

Las tarjetas de crédito debutaron en Chile en 1978. La primera fue de la marca Diners Club emitida por el ya inexistente Banco Hipotecario y de Comercio. Nació en la década de los 50 en Estados Unidos, a raíz de un descuido: un grupo de amigos salieron a comer y quien iba a invitar olvidó su billetera. Aunque pasó tremenda vergüenza al proponerle al dueño del restorán pagarle más adelante, encontró una idea de negocio que más adelante se convertiría en un producto infaltable en varias billeteras del mundo.

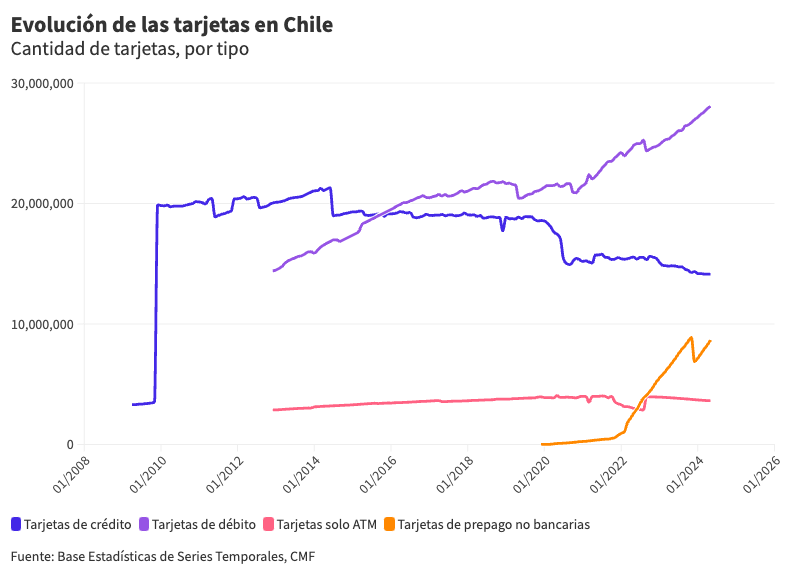

Pero no todas las personas tienen acceso a una tarjeta de crédito: los bancos piden cierto ingreso mínimo o incluso tener un contrato indefinido. Con el tiempo, han surgido varias leyes y normas para autorizar otro tipo de tarjetas, con menores requisitos para su apertura. En general, el espíritu de estas nuevas tarjetas es aumentar el acceso a los servicios financieros, especialmente de la población más vulnerable. Como se ve en el gráfico anterior, las tarjetas más masivas hoy en día son las de débito, mientras que las de prepago van al alza. Gracias a estos y otros esfuerzos, Chile exhibe un nivel de transacciones digitales comparable con algunas economías desarrolladas: dos tarjetas promedio por persona y 250 transacciones digitales en 2022, por persona.

Entonces: el efectivo y los cheques van a la baja, aunque el primero tiene un público bastante cautivo. Las tarjetas van en aumento; la cantidad de tipos de tarjeta y emisores que pueden emitirlas, también. ¿Qué pasa con las transferencias?

En Chile, no son el medio de pago más masivo en cantidad de transacciones, pero sí en monto: representan un 26% de la cantidad de pagos que hacen las personas. Sin embargo, en términos de volumen monetario, son significativas, pues corresponden al 60% del total gastado. En los últimos años, hemos avanzado como país en la infraestructura que permite tener un sistema de transferencias rápido y eficiente. El Banco Central emitió nueva normativa para las cámaras de compensación de pagos; de hecho, la Comisión para el Mercado Financiero, regulador del sector financiero, aprobó que Shinkansen cree la primera cámara de pagos fintech en el país.

¿Qué otros medios de pago vendrán? Quizás la pregunta no será crédito o débito. Será en bitcoin, pago al RUT vía Shinkansen o lo que nuestras mentes imaginen.